Financial Health Check จุดเริ่มต้นของความยั่งยืนทางการเงินส่วนบุคคล

"ความยั่งยืน" เป็นคำที่หน่วยงานหลายแห่งกำลังพูดถึงและให้ความสำคัญมากขึ้นเรื่อย ๆ ไม่ว่าจะเรื่องเศรษฐกิจ สังคม สิ่งแวดล้อม และธรรมาภิบาล แต่ในระดับบุคคล หลายคนอาจรู้สึกว่าไม่ได้เกี่ยวอะไรกับการใช้ชีวิตประจำวัน จับต้องไม่ได้ และใช้เวลานานเกินจะอดทนรอ ทั้งที่ความจริงแล้ว ความยั่งยืนในระดับบุคคลก็มีความสำคัญไม่ยิ่งหย่อนไปกว่ากัน โดยเฉพาะความยั่งยืนทางการเงินส่วนบุคคล

หลักสำคัญของการสร้างความยั่งยืนทางการเงินส่วนบุคคล ไม่ใช่การแสวงหาความมั่งคั่งร่ำรวย แต่หมายถึงความมั่นคงทางการเงินมากกว่า ไม่ว่าจะเป็นการมีกินมีใช้ตามความจำเป็นพื้นฐานของชีวิตเป็นอย่างน้อย ไม่มีหนี้สินล้นพ้นตัว ไม่เดือดร้อนยามมีเหตุฉุกเฉินต้องใช้เงินเพราะมีเงินออมหรือแผนรองรับวิกฤติ และถ้ามีกำลังพอที่จะทำความฝันต่าง ๆ ของตัวเองให้สำเร็จได้ด้วยยิ่งดี ใครที่อยากไปถึงจุดนั้น ขอแนะนำให้เริ่มต้นด้วยการวัดเป็นตัวเลขว่า ณ วันนี้ สุขภาพการเงินของเราเป็นอย่างไร

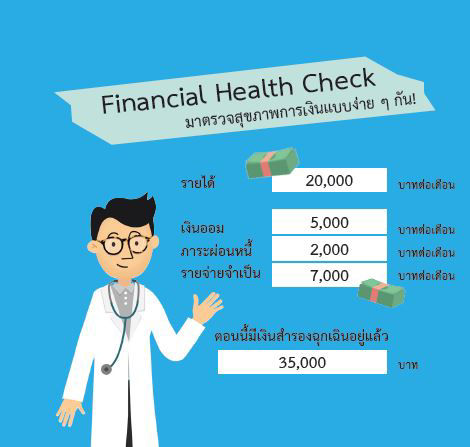

ตอนนี้ใครยังไม่มีกระดาษและปากกาอยู่ใกล้ตัว ให้เวลาไปหยิบสักครู่ การตรวจสุขภาพการเงิน (Financial Health Check) ใช้ตัวเลขเพียง 4 แบบเท่านั้น ได้แก่ รายได้ต่อเดือน เงินออมต่อเดือน ภาระผ่อนหนี้ต่อเดือน และรายจ่ายจำเป็นต่อเดือน จากนั้นนำตัวเลขมาคำนวณง่าย ๆ ตามสูตร 3 สูตรต่อไปนี้ ก็จะทราบแล้วว่าตอนนี้สุขภาพการเงินของคุณแต่ละด้านดีแค่ไหนหรือควรปรับปรุงอะไรบ้าง

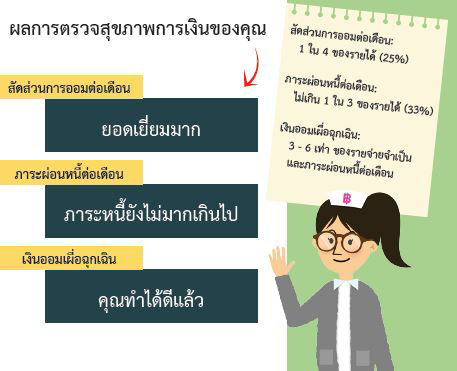

มาเริ่มกันที่สัดส่วนการออมต่อเดือน ให้นำ เงินออมต่อเดือนหารด้วยรายได้ต่อเดือน ซึ่งสัดส่วนการออมต่อเดือนที่เหมาะสม คือ อย่างน้อย 1 ใน 4 ของรายได้ (ร้อยละ 25) หากรู้สึกว่าหนักมากเกินไป ให้เริ่มออมที่ร้อยละ 10 ของรายได้ แล้วค่อย ๆ เพิ่มเมื่อมีรายได้มากขึ้น แต่อย่าลืมวางแผนแบ่งเงินออมเป็นส่วน ๆ ตามความจำเป็นและเป้าหมายในชีวิต รวมทั้งระยะเวลาที่จะใช้เงิน คือ ระยะสั้น ระยะกลาง หรือระยะยาว รวมถึงหาความรู้เรื่องการลงทุนที่ถูกต้องก่อนตัดสินใจลงทุน

ต่อมาภาระผ่อนหนี้ต่อเดือน หาจาก ภาระผ่อนหนี้ต่อเดือนหารด้วยรายได้ต่อเดือน ซึ่งสัดส่วนที่สบายใจได้ว่าไม่มีหนี้เกินตัว คือ ไม่เกิน 1 ใน 3 ของรายได้ (ร้อยละ 33) และจะให้ดีควรเป็นหนี้เท่าที่จำเป็นและจ่ายไหว ชำระหนี้ให้เต็มจำนวนและตรงเวลา และอย่ากู้เพิ่มถ้าไม่จำเป็น

สุดท้ายเงินออมเผื่อฉุกเฉิน คิดจาก รายจ่ายจำเป็นต่อเดือนรวมกับภาระผ่อนหนี้ต่อเดือน แล้วคูณ 3 หรือ 6 จากนั้นเทียบกับเงินเผื่อฉุกเฉินที่มีอยู่แล้วว่าครบ ขาด หรือเกินจากค่ามาตรฐานเท่าไร ซึ่งเราควรสะสมเงินออมเผื่อฉุกเฉินให้ได้ 3 - 6 เท่า ของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน เผื่อไว้ใช้ในเหตุการณ์จำเป็นต้องใช้เงินเร่งด่วน เช่น เจ็บป่วย อุบัติเหตุ ตกงาน แม้ประสบเหตุร้าย แต่เราก็ยังพึ่งตัวเองได้ ไม่เดือดร้อนต้องไปหยิบยืมใคร โดยฝากในบัญชีเงินฝากออมทรัพย์ จะได้ถอนมาใช้สะดวกและทันเวลา และถ้าใครเก็บได้มากกว่า 6 เท่า ขอแนะนำให้นำส่วนที่เกินไปออมหรือลงทุนเพื่อไม่ให้เสียโอกาสในการหาผลตอบแทนที่สูงขึ้น

ดังนั้น ไม่ว่าคุณจะเป็นใคร อยู่ช่วงวัยใด หรือฐานะทางการเงินเป็นอย่างไร การตรวจสุขภาพการเงินจะช่วยในการวินิจฉัยสถานการณ์ทางการเงินในปัจจุบัน หากพบปัญหาจะได้รักษาได้อย่างทันท่วงทีก่อนที่จะเรื้อรัง ที่สำคัญสามารถนำมาใช้เป็นจุดเริ่มต้นในการวางแผนเพื่อให้มีสุขภาพการเงินที่แข็งแรงต่อไปอย่างยั่งยืนได้ด้วย

ท่านใดสนใจสร้างความยั่งยืนทางการเงินของตนเอง สามารถมาเริ่มนับหนึ่งได้ที่ BOT Lounge ชั้น 1 ศูนย์การเรียนรู้ ธนาคารแห่งประเทศไทย จะมาแบบฉายเดี่ยว ชวนเพื่อน จูงมือพ่อ ควงแขนแม่ หรือพาแฟนมาด้วยก็ได้ หรือดาวน์โหลดโปรแกรมตรวจสุขภาพการเงินติดบ้านไว้เหมือนเครื่องวัดความดันโลหิตหรือปรอทวัดไข้ประจำบ้าน ได้ที่ www.1213.or.th/th/GeneralPublish/FinHealthCheck_BOT.zip

เมื่อทราบผลของตนเองแล้ว ก็ควรดูแลรักษาสุขภาพการเงินให้แข็งแรงอยู่เสมอ และตรวจสุขภาพการเงินเป็นประจำอย่างน้อยปีละ 1 ครั้ง เพื่อไปให้ถึงปลายทางคือความยั่งยืนทางการเงินของแต่ละคน ซึ่งจะส่งผลไปถึงความยั่งยืนทางเศรษฐกิจและสังคมของประเทศในที่สุด