DEGLOBALIZATION กับเศรษฐกิจไทย

ในช่วง 3-4 ปีที่ผ่านมา คำว่า deglobalization หรือการทวนกระแสโลกาภิวัตน์ ได้รับการกล่าวถึงค่อนข้างมากในแง่ที่เป็นความเสี่ยงสำคัญต่ออนาคตของเศรษฐกิจไทย

โดยเฉพาะหลังจากที่สหรัฐฯ ซึ่งมีขนาดเศรษฐกิจใหญ่เป็นอันดับที่หนึ่งของโลก สนับสนุนให้บริษัทสัญชาติอเมริกันกลับมาผลิตสินค้าในประเทศ (reshoring) และกีดกันการค้าจากต่างประเทศโดยเฉพาะสินค้าจากจีน ซึ่งมีขนาดเศรษฐกิจใหญ่เป็นอันดับที่สอง และยิ่งวิกฤตโควิด 19 และสงครามระหว่างรัสเซียและยูเครนตอกย้ำว่า การพึ่งพาการผลิตระหว่างประเทศมากเกินไปเป็นเรื่องที่อันตราย ยิ่งทำให้หลายประเทศพูดถึงการใช้นโยบายเศรษฐกิจแบบพึ่งพาตนเอง หรือ inward looking policy มากขึ้น เหล่านี้ล้วนเป็นข่าวลบต่อเศรษฐกิจไทย ซึ่งอาศัยกระแสโลกาภิวัตน์ในการขับเคลื่อนในช่วงสามสิบกว่าปีที่ผ่านมา

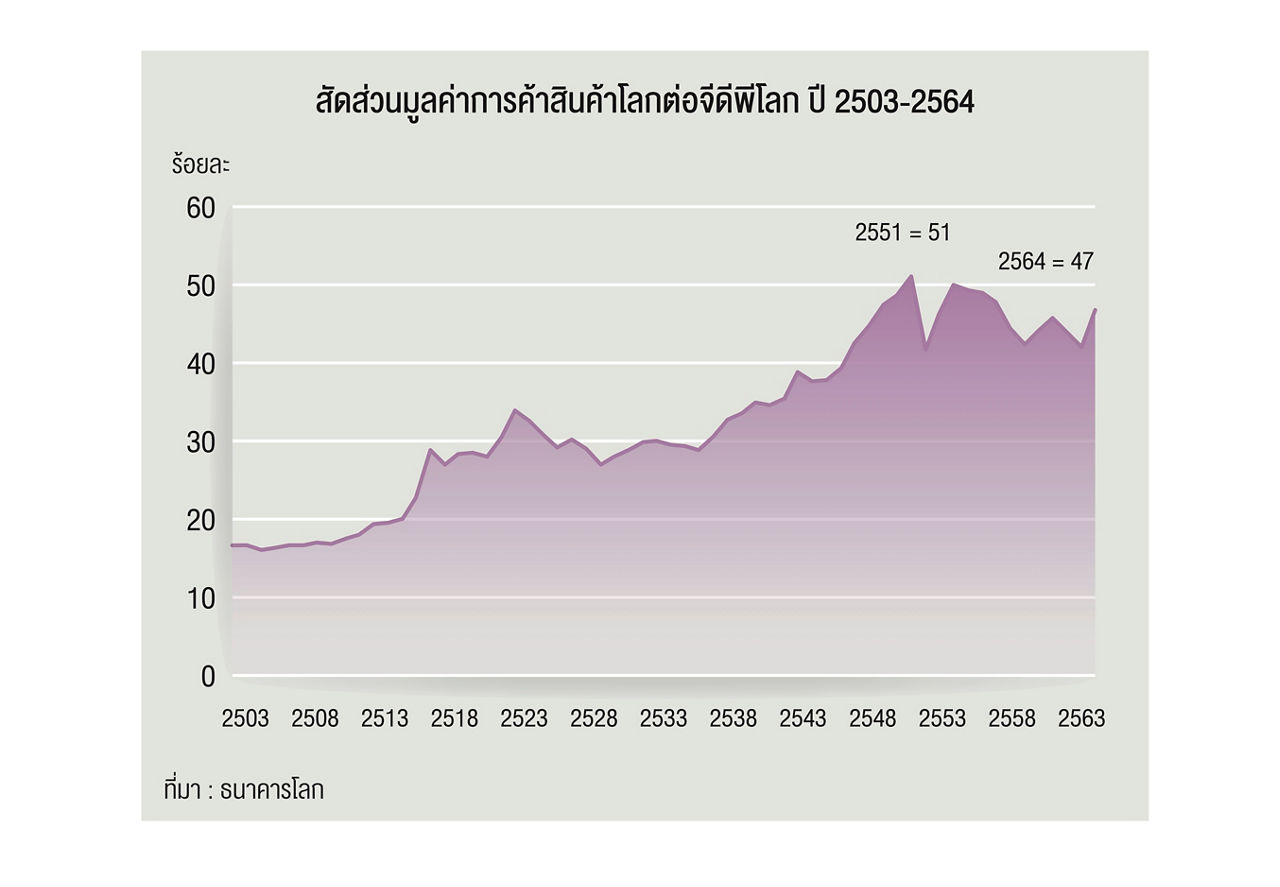

เมื่อพูดถึง deglobalization ข้อมูลหนึ่งที่มักถูกนำไปใช้อ้างอิง คือ สัดส่วนมูลค่าการค้าสินค้าโลก (มูลค่าการส่งออกสินค้าบวกกับมูลค่าการนำเข้าสินค้า) ต่อจีดีพีโลก ซึ่งหลังจากทำสถิติสูงสุดในปี 2551 ปีเดียวกันกับที่เกิดวิกฤตการเงินโลก ก็ไม่เคยกลับไปจุดนั้นได้อีกเลย

อย่างไรก็ดี ยังมีข้อถกเถียงกันว่าโลกกำลังทวนกระแสโลกาภิวัตน์จริงหรือไม่ ตัวอย่างเช่น เมื่อเดือนกันยายนปีที่แล้ว ศาสตราจารย์ Richard Baldwin จากมหาวิทยาลัยออกซฟอร์ด เขียนบทความเรื่อง The Peak Globalization Myth ถึง 4 ตอนลงใน VoxEU เพื่ออธิบายว่า การนำตัวเลขสัดส่วนการค้าโลกต่อจีดีพีโลกที่โน้มลดลงมาหลังจากทำสถิติสูงสุดในปี 2551 ไปสรุปว่าโลกกำลังทวนกระแสโลกาภิวัตน์นั้น เป็นการมองภาพที่ไม่ครบ เนื่องจากความเชื่อมโยงกันผ่านการค้าสินค้าเป็นแค่มิติหนึ่งของโลกาภิวัตน์เท่านั้น กระแสโลกาภิวัตน์ยังเดินไปข้างหน้าอย่างต่อเนื่อง เพียงแต่เปลี่ยนรูปแบบไปเป็นความเชื่อมโยงกันผ่านการค้าบริการมากขึ้น (การท่องเที่ยว การขนส่ง บริการทางการเงินระหว่างประเทศ เป็นต้น) นอกจากนี้ การค้าสินค้าเอง (ไม่เทียบเป็นสัดส่วนต่อจีดีพีโลก) ก็ยังมีแนวโน้มเพิ่มขึ้น แค่ขยายตัวชะลอตัวลงตามธรรมชาติ เนื่องจากเร่งตัวไปมากแล้วในช่วงก่อนหน้า ซึ่งสอดคล้องกับข้อสรุปของนักวิเคราะห์หลายคนที่ว่า เราไม่ควรเรียกภาวะในปัจจุบันว่าเป็น "deglobalization" คำที่เหมาะสมกว่าคือ "slowbalization" หรือการชะลอตัวของโลกาภิวัตน์

ประเด็นคือ สำหรับประเทศไทยซึ่งเป็นเศรษฐกิจเปิด พึ่งพาการส่งออกสินค้าสูง ถึงเป็นแค่ slowbalization ก็เป็นปัจจัยลบต่อเศรษฐกิจไทยอยู่ดี โดยหากทั่วโลกมีการค้าขายระหว่างกันลดลง การส่งออกสินค้าของไทยย่อมลดลงตาม ยกเว้นเสียแต่ว่าเราจะสามารถกินส่วนแบ่งในตลาดโลกเพิ่มขึ้นในระดับที่สามารถชดเชยผลของการค้าโลกที่ลดลงได้

ผมขอยกตัวเลขเพื่อให้เห็นภาพชัดขึ้น ระหว่างปี 2551-2564 มูลค่าการค้าโลกขยายตัวเฉลี่ย 4.2% ต่อปี ขณะที่มูลค่าการส่งออกสินค้าของไทยในรูปของเงินดอลลาร์สหรัฐขยายตัวเฉลี่ย 4.7% ต่อปี ตัวเลขนี้ลดลงค่อนข้างมากจากช่วงปี 2541-2550 ที่การค้าโลกและการส่งออกสินค้าไทยขยายตัวโดยเฉลี่ย 9.9% และ 10.7% ต่อปี ตามลำดับ

มองไปข้างหน้า ผมยังไม่เห็นเลยว่าการค้าโลกจะขยายตัว (โดยเฉลี่ย) ได้สูงกว่าที่เห็นในช่วงสิบกว่าปีที่ผ่านมาได้อย่างไร ซึ่งจะเป็นความท้าทายอย่างมากของเศรษฐกิจไทย เนื่องจากการส่งออกสินค้ามีสัดส่วนมูลค่าเพิ่มในจีดีพีสูงที่สุดในเครื่องยนต์เศรษฐกิจทั้งหมด นอกจากนี้ ยังมีความเป็นไปได้ว่า deglobalization/slowbalization และแนวโน้มการแบ่งแยกของห่วงโซ่การผลิตโลกที่สืบเนื่องจากความขัดแย้งระหว่างสหรัฐฯ และจีนจะส่งผลให้เงินเฟ้อโลกสูงกว่าในอดีต จากการประหยัดต่อขนาดที่ลดลง และมาตรการกีดกันทางการค้าต่าง ๆ อย่างไรก็ดี สำหรับเศรษฐกิจไทยแล้ว ผลต่อการขยายตัวของเศรษฐกิจไทยจากการค้าโลกที่ชะลอลง น่ากังวลมากกว่าผลต่อเงินเฟ้อไทยที่มาจากเงินเฟ้อโลกมาก

แล้วเราควรรับมืออย่างไร ผมคิดว่ามี 4 อย่างที่เราควรตั้งเป้าและพยายามทำให้ได้ครับ

(1) เพิ่มสัดส่วนของการส่งออกสินค้าไทยในตลาดโลก เพื่อชดเชยอัตราการขยายตัวที่ต่ำของการค้าโลกโดยการยกระดับความสามารถในการแข่งขันของสินค้าส่งออกไทยในตลาดโลก รวมถึงการหา product champion ใหม่ ๆ ในเรื่องนี้ ผมว่าที่ผ่านมาภาคส่งออกไทยทำได้ดีกว่าที่หลายคนคิดมาก โดยท่ามกลางข่าวการสูญเสียความสามารถในการแข่งขันของสินค้าบางประเภท ส่วนแบ่งตลาดของการส่งออกสินค้าไทยในตลาดโลกในปี 2564 ที่ 1.2% ยังสูงกว่าค่าเฉลี่ยก่อนวิกฤตการเงินโลกที่ 1.1% (ข้อมูลจากธนาคารโลก) สะท้อนให้เห็นว่า การขยายตัวของมูลค่าการส่งออกสินค้าไทยที่ต่ำกว่าในอดีต ไม่ได้เกิดจากการสูญเสียความสามารถในการแข่งขันโดยรวม แต่มาจากการค้าโลกที่ชะลอลงเป็นสำคัญ

อย่างไรก็ตาม ถ้าจะคาดหวังให้อัตราการขยายตัวเฉลี่ยของการส่งออกไทยในอนาคตสูงกว่า 5% ต่อปี เราคงจะต้องพยายามเพิ่มส่วนแบ่งตลาดให้มากขึ้นไปอีก เพื่อเป็นการเปรียบเทียบ ในช่วงเวลาเดียวกัน ส่วนแบ่งในตลาดโลกของเวียดนามเพิ่มขึ้นจาก 0.3% เป็น 1.5%

(2) ใช้โอกาสดึงดูดการลงทุนจากความขัดแย้งระหว่างสหรัฐฯ และจีน ในทุกวิกฤตมีโอกาส ในฐานะประเทศที่เป็นกลาง ไทยควรใช้โอกาสของแนวโน้มการแตกออกของห่วงโซ่การผลิตโลกในการดึงดูดการลงทุนจากทั้งสองขั้ว ถ้า friendshoring (การเลือกแหล่งผลิตและการหา supply ในประเทศพันธมิตร) จะกลายเป็นกฎกติกาใหม่ในการค้าระหว่างประเทศ เราก็ต้องพยายามเป็นพันธมิตรกับทั้งสองประเทศ และทำตัวให้เป็นที่ดึงดูดการลงทุน ซึ่งไม่เพียงจะช่วยเพิ่มการลงทุนในประเทศที่อยู่ในระดับต่ำเตี้ยมายาวนาน แต่ยังช่วยเพิ่มการส่งออกสินค้าในข้อ 1 อีกด้วย

(3) สร้างความยั่งยืนของการท่องเที่ยวต่างประเทศ ซึ่งเป็นอีกเครื่องยนต์เศรษฐกิจสำคัญที่เชื่อมโยงกับโลกาภิวัตน์ โดยการเน้นคุณภาพ (รายจ่ายต่อหัว) ของนักท่องเที่ยวมากกว่าปริมาณนักท่องเที่ยว และการดูแลรักษาแหล่งท่องเที่ยวธรรมชาติในระยะสั้น การฟื้นตัวของเศรษฐกิจไทยได้รับอานิสงส์จากการกลับมาของนักท่องเที่ยวต่างประเทศที่จะช่วยชดเชยการชะลอตัวของการส่งออกสินค้า ซึ่งภายใน 5 ปีข้างหน้า อาจเพิ่มมากถึง 50 ล้านคนต่อปีได้ อย่างไรก็ดี จากงานศึกษาของธนาคารแห่งประเทศไทย (ธปท.) ในปี 2559[1] นักท่องเที่ยวในจำนวนที่มากขนาดนั้นสามารถสร้างความเสียหายถาวรให้กับสิ่งแวดล้อมซึ่งเป็นจุดขายของการท่องเที่ยวไทยได้ (เกิน environmental carrying capacity) หากไม่มียุทธศาสตร์ในการบริหารจัดการที่ดี

(4) กระจายความเสี่ยงไปสู่การส่งออกบริการอื่นที่มิใช่การท่องเที่ยว บทเรียนสำคัญจากวิกฤตโควิด 19 คือ การพึ่งพาเครื่องยนต์เศรษฐกิจเครื่องยนต์ใดเครื่องยนต์หนึ่งมากเกินไปมีความเสี่ยง ศาสตราจารย์ Baldwin ทิ้งท้ายในบทความ The Peak Globalization Myth ตอนที่ 4 ว่า อนาคตของโลกาภิวัตน์อยู่ที่ภาคบริการ ซึ่งไม่ได้มีแค่การท่องเที่ยว แต่ยังรวมบริการอื่น ๆ เช่น บริการด้านการเงิน บริการด้านไอที และการให้ใช้สิทธิในทรัพย์สินทางปัญญา ซึ่งหลายบริการเติบโตเร็วมากจากการเปลี่ยนผ่านสู่โลกดิจิทัลไร้พรมแดน

ทั้ง 4 ข้อนี้ ไม่มีข้อไหนง่ายแต่อยู่ในวิสัยที่เป็นไปได้ หากภาครัฐและภาคเอกชนร่วมมือกันอย่างจริงจังครับ

[1] อ่านเพิ่มเติมได้ที่

www.bot.or.th/Thai/MonetaryPolicy/EconomicConditions/AAA/Paper_TourismEngineGrowth.pdf