บัตรเดบิต

บัตรเดบิต (Debit card) คือ บัตรที่ผูกไว้กับบัญชีเงินฝากของผู้ถือบัตร เพื่อใช้ทำรายการที่เครื่อง ATM ไม่ว่าจะเป็นการถอนเงิน โอนเงิน สอบถามยอด และชำระค่าสินค้าและบริการ (ซึ่งเป็นคุณสมบัติของบัตร ATM) และใช้ทำรายการชำระค่าสินค้าและบริการที่ร้านค้า รวมถึงการซื้อสินค้าออนไลน์ได้ โดยจะเป็นการหักเงินออกจากบัญชีเงินฝากทันที (หรือที่เรียกว่า pay now นั่นเอง)

ในการชำระค่าสินค้าและบริการที่ร้านค้า ร้านค้าที่รับบัตรเดบิตจะติดสัญลักษณ์ของเครือข่ายบัตรเดบิตที่ออกบัตรร่วมกับธนาคารเจ้าของบัตร เช่น เครือข่าย VISA, Master Card, China Union Pay (CUP) เป็นต้น ผู้ถือบัตรจะชำระโดยการเซ็นชื่อในใบบันทึกการขาย (Sales Slip) หรือกดรหัส (Personal Identification Number: PIN) ทั้งนี้ รูปแบบขึ้นอยู่กับเครือข่ายของผู้ให้บริการบัตรเดบิตเป็นผู้กำหนด ส่วนการซื้อสินค้าออนไลน์ ผู้ถือบัตรจะชำระโดยการระบุหมายเลขบัตรเดบิต 16 หลัก รหัส CVV (หมายเลข 3 หลัก ด้านหลังบัตร) วันหมดอายุของบัตร และรหัสผ่านใช้ครั้งเดียว (OTP: One Time Password) ที่ได้รับทาง SMS

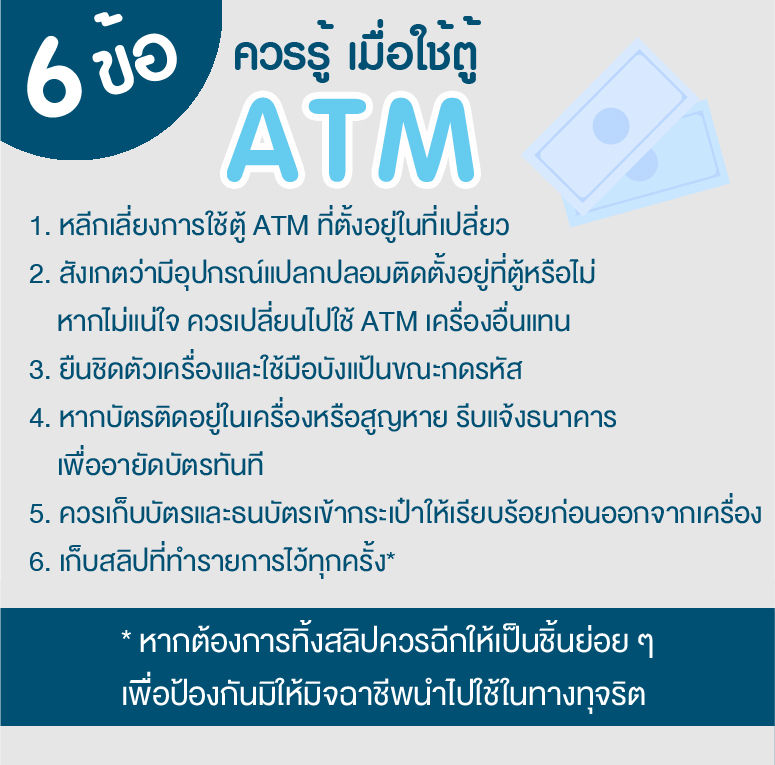

ลองใช้ Check-list ที่จะทำให้การใช้บัตร ATM/ บัตรเดบิต เป็นเรื่องง่ายและได้ประโยชน์ (คลิกเพื่อดาวน์โหลด)

ข้อดีของการใช้บัตรเดบิต

- ไม่ต้องพกเงินสด ซึ่งจะช่วยลดความเสียหายหากถูกโจรกรรมหรือทำบัตรหาย

- สะดวก รวดเร็วในการชำระเงิน และไม่ต้องเสียเวลาในการทอนเงิน

- ควบคุมการใช้จ่ายของผู้ถือบัตรเดบิตได้ดีกว่าการใช้บัตรเครดิต เนื่องจากถ้าไม่มีเงินในบัญชีก็จะไม่สามารถเบิกเงินสดหรือซื้อสินค้าและบริการได้

- ได้รับสิทธิประโยชน์อื่นเพิ่มเติมตามโปรโมชั่นส่งเสริมการขาย เช่น ส่วนลดในการซื้อสินค้า ความคุ้มครองตามการประกันชีวิต การโอนเงินโดยไม่เสียค่าธรรมเนียม ทั้งนี้ ขึ้นอยู่กับประเภทของบัตรและเงื่อนไขการใช้บริการ ซึ่งอาจมีอัตราค่าธรรมเนียมแพงกว่ากรณีบัตรเดบิตทั่วไป ดังนั้น จึงควรเลือกใช้ประเภทบัตรเดบิตให้เหมาะสม โดยสอบถามรายละเอียดได้จากสถาบันการเงินผู้ออกบัตร

ข้อควรระวังในการใช้บัตรเดบิต

- เลือกใช้ประเภทบัตรเดบิตให้เหมาะสมเพื่อให้เกิดความคุ้มค่า เพราะอัตราค่าธรรมเนียมบัตรเดบิตที่ให้สิทธิประโยชน์อื่นเพิ่มเติมมักจะแพงกว่ากรณีบัตรเดบิตทั่วไป

- เซ็นชื่อหลังบัตรทันทีเมื่อได้รับบัตรใหม่ และรักษาบัตรเสมือนเป็นเงินสด

- ไม่ควรกำหนดรหัส PIN ให้ง่ายต่อการสุ่มเดา เช่น ไม่ใช้หมายเลขโทรศัพท์ บ้านเลขที่ วันเกิด และไม่เก็บรหัสไว้รวมกับบัตร รวมทั้งไม่เปิดเผยกับผู้อื่น จัดเก็บไว้ในที่ปลอดภัยและเป็นความลับ หรือหากจำรหัสได้แล้วก็ควรฉีกทิ้งทำลายไป และควรเปลี่ยนรหัสอยู่เสมอ

- เฝ้าดูผู้ขายในขณะรูดบัตร เพื่อป้องกันการขโมยข้อมูลบัตรด้วยเครื่อง Skimmer

- ตรวจสอบจำนวนเงินให้ถูกต้องก่อนเซ็นชื่อบน Sales Slip หรือกดรหัส PIN ที่เครื่องรูดบัตร ซึ่งร้านค้าจะเก็บไว้เป็นหลักฐานการรับชำระ และให้สำเนา Sales Slip อีกฉบับแก่ลูกค้า

- ตรวจสอบรายการในใบแจ้งยอดการใช้จ่ายกับสำเนา Sales Slip ทุกครั้ง และตรวจสอบยอดเงินในบัญชีอย่างสม่ำเสมอ

- แจ้งธนาคารทันทีที่รู้ว่าบัตรหาย หรือมีรายการที่เจ้าของบัตรไม่ได้เป็นผู้ทำรายการเกิดขึ้น

- การซื้อสินค้าทางอินเทอร์เน็ตควรพิจารณาเรื่องความปลอดภัยของทั้งร้านค้าออนไลน์และผู้ให้บริการชำระเงิน ร้านค้าออนไลน์ที่เชื่อถือได้จะได้รับใบรับรองดิจิตอล (Digital Certificate) ซึ่งส่วนใหญ่จะมีระบบความปลอดภัยของข้อมูลโดยการเข้ารหัสก่อนส่งทุกครั้ง โดยมีเครื่องหมายรับรองความปลอดภัยของการส่งผ่านข้อมูลแบบ SSL (Secure Socket Layer) ซึ่งแสดงว่าเว็บไซต์นี้ได้รับการรับรองความปลอดภัยในการส่งผ่านข้อมูลระหว่างกัน หรือร้านค้าออนไลน์บางแห่งอาจมีการใช้ระบบลายเซ็นอิเล็กทรอนิกส์ (Digital Signature) ด้วย

- การชำระเงินผ่านบัตรเดบิตที่มีระบบรักษาความปลอดภัยที่สูงขึ้น สามารถลดความเสี่ยงจากการทำธุรกรรมการเงินผ่านระบบอินเทอร์เน็ต ซึ่งลูกค้าจำเป็นต้องลงทะเบียนผ่านเว็บไซต์ของธนาคารผู้ออกบัตร เพื่อใช้ Verified by Visa (VBV) และ Master Card Secure Code (MCSC)