สู่วิถี...เป็นหนี้อย่างเป็นสุข

ทำความเข้าใจก่อนลงนามในสัญญา

ก่อนลงนามในสัญญาใด ๆ รวมถึงการขอกู้เงินต้องอ่านทำความเข้าใจและตรวจสอบความถูกต้องของข้อความและเงื่อนไขต่าง ๆ เช่น

- วัตถุประสงค์ในการกู้เงินตรงตามที่ขอกู้

- ระยะเวลาที่ให้กู้เงินกำหนดวันชำระเงินและความถี่ในการชำระเงิน

- จำนวนเงินทั้งที่เป็นตัวเลขและตัวอักษรถูกต้องตรงกัน

- อัตราดอกเบี้ยที่เรียกเก็บเป็นแบบคงที่หรือลอยตัว หากเป็นแบบลอยตัวธนาคารต้องแจ้งประเภทของอัตราดอกเบี้ยอ้างอิง เช่น MRR MLR MLR+x% หรือ MLR-x%

- ตารางแสดงจำนวนเงินผ่อนต่องวดที่แสดงทั้งเงินต้นและดอกเบี้ย

- ประเภทและรายละเอียดของหลักประกันในสัญญาจำนองหลักประกันว่าตรงตามที่ระบุในสัญญาหรือไม่ เงื่อนไขการไถ่ถอนและการเปลี่ยนแปลงหลักประกัน

- เงื่อนไขการผิดนัดชำระหนี้ เช่น ดอกเบี้ยผิดนัด ค่าใช้จ่ายในการติดตามทวงถามหนี้เงื่อนไขการยึดหลักประกันเมื่อผิดนัดชำระหนี้

- เงื่อนไขการชำระคืนเงินกู้ก่อนกำหนด เช่น หากอยากเอาเงินก้อนมาโปะหนี้ก่อนครบอายุเงินกู้จะทำได้หรือไม่และมีค่าใช้จ่ายอะไรบ้าง

- รายละเอียดอื่น ๆ เช่น ค่าจดจำนองหลักประกัน ค่าประเมินราคาหลักประกัน ราคาประเมินของหลักประกัน (ถ้ามี) ค่าใช้จ่ายในการทำประกันวินาศภัยต่าง ๆ

ใช้เงินตามวัตถุประสงค์

ควรใช้เงินตามวัตถุประสงค์ที่ตั้งใจไว้และไม่ควรแบ่งเงินไปใช้ทำอย่างอื่น เพราะอาจทำให้ไม่มีเงินพอที่จะทำสิ่งที่ตั้งใจและมีประโยชน์กว่า รวมทั้งอาจทำให้มีรายได้ไม่พอไปชำระหนี้ตามที่ประมาณการไว้แต่เดิมด้วย

ตรวจสอบความถูกต้องทุกครั้ง

ตรวจสอบความถูกต้องของรายการต่าง ๆ เช่น การใช้จ่ายหรือการชำระหนี้ทุกครั้งที่ได้รับใบแจ้งหนี้และใบเสร็จรับเงิน หากพบว่าไม่ถูกต้องควรรีบแจ้งเจ้าหนี้เพื่อแก้ไขโดยเร็วและเก็บเอกสารไว้ตรวจสอบกับงวดการชำระเงินถัดไปว่าถูกต้องตรงกันหรือไม่

จ่ายเงินตรงเวลาและตามเงื่อนไข

ควรจ่ายเงินให้ตรงเวลาและตามเงื่อนไขโดยจ่ายให้ตรงตามสัญญาภายในวันที่กำหนด และจำนวนเงินที่ระบุไว้ในสัญญาเพื่อจะได้ไม่ต้องเสียเบี้ยปรับเพิ่ม และรักษาประวัติเครดิตให้ดีอยู่เสมอ รวมถึงการไม่จ่ายค่างวดในจำนวนมากกว่าที่ระบุไว้ในช่วงเวลาที่สัญญาห้ามชำระหนี้ก่อนกำหนดเพื่อไม่ให้เป็นการปฏิบัติผิดสัญญา ซึ่งอาจจดใส่ปฏิทินตั้งโต๊ะ หรือกระดาษติดไว้ในจุดที่ง่ายต่อการมองเห็น หรือใช้ระบบเตือนในโทรศัพท์มือถือก็ได้

หลีกเลี่ยงการชำระเงินแค่ขั้นต่ำ

สินเชื่อบางประเภท เช่น บัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับ ผู้ใช้บริการสามารถชำระเงินแค่ขั้นต่ำได้ แต่รู้หรือไม่ว่าจะทำให้เราต้องเป็นหนี้ระยะเวลานาน และต้องเสียดอกเบี้ยเป็นจำนวนมากอีกด้วย ดังนั้น ควรจ่ายเต็มจำนวนหากสามารถจ่ายได้หรือจ่ายให้ได้มากที่สุด เพื่อให้เราเสียดอกเบี้ยน้อยที่สุด

ตัวอย่างการชำระเงินขั้นต่ำ

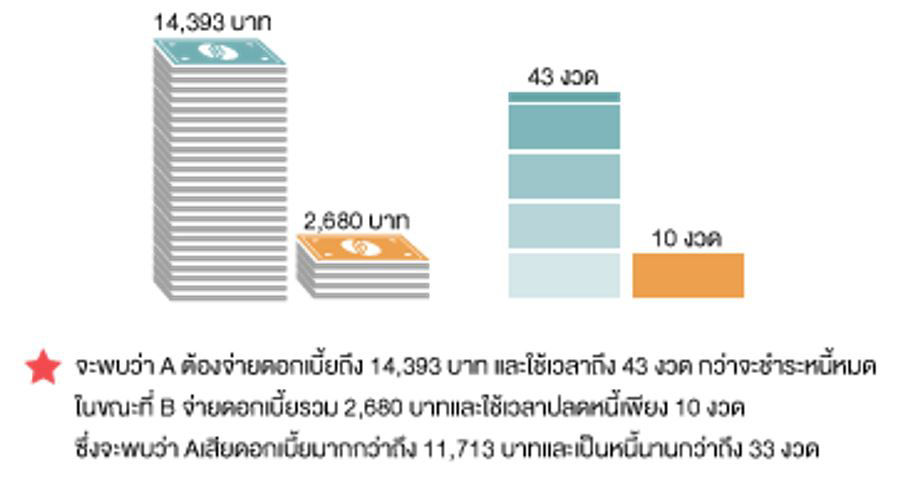

นาย A และ นาย B มีวงเงินในบัตรเครดิต 75,000 บาท ใช้ซื้อของครั้งเดียวเต็มวงเงินและไม่ซื้อเพิ่ม ถ้า Aชำระคืนขั้นต่ำ (10%) ส่วน B ชำระคืน 50% ของยอดหนี้ไปเรื่อย ๆ จนหมด

| นาย A หรือ นาย B | ยอดใช้จ่ายสะสม | ดอกเบี้ยจ่ายสะสม* | ยอดชำระเงินคืน* | จำนวนงวด* |

| นาย A | 75,000 | 14,393 | 89,393 | 43 |

| นาย B | 75,000 | 2,680 | 77,680 | 10 |

*ดอกเบี้ยจ่ายสะสม ยอดชำระเงินคืน และจำนวนงวด จะเปลี่ยนแปลงไปจากตัวอย่างในตารางขึ้นอยู่กับวันที่ทำรายการใช้บัตรเครดิต วันสรุปยอดบัญชี กำหนดวันชำระเงิน และจำนวนเงินชำระคืนที่ 10% หรือขั้นต่ำสุดที่ผู้ออกบัตรยอมรับให้ชำระคืน

เรามาลองเปรียบเทียบกันระหว่างนาย A ที่ชำระเงินคืนน้อยกับนาย B ที่ชำระเงินคืนมาก

ชำระหนี้เมื่อมีเงินก้อน

หากเจ้าหนี้ไม่ได้คิดเบี้ยปรับหรือค่าใช้จ่ายอื่น ๆ ในกรณีชำระเงินก่อนครบกำหนดชำระ (Prepayment Fee) ก็ควรรีบชำระหนี้เมื่อมีเงินก้อนเพื่อลดภาระดอกเบี้ยที่จะต้องจ่าย แต่ถ้ามีการเรียกเก็บเบี้ยปรับหรือค่าใช้จ่ายอื่นๆจะต้องคำนวณเปรียบเทียบว่าคุ้มหรือไม่ ถ้าพบว่าไม่คุ้มการจ่ายเงินตามเวลาที่กำหนดไว้ก็น่าจะดีกว่า

แจ้งเจ้าหนี้หากเปลี่ยนแปลงข้อมูล

อย่าลืมแจ้งเจ้าหนี้ทุกครั้งที่มีการเปลี่ยนแปลงข้อมูลส่วนตัว เช่น ที่อยู่เบอร์โทรศัพท์ เพื่อป้องกันปัญหาที่อาจทำให้เกิดการเสียประวัติเครดิตได้ เช่น ไม่ได้รับการติดต่อจากผู้ให้สินเชื่อกรณีฉุกเฉิน ไม่ได้รับใบแจ้งหนี้หรือกรณีที่สถาบันการเงินต้องการติดต่อเพื่อจัดทำหนังสือแนบท้ายสัญญาเพื่อปรับเพิ่มค่างวดเนื่องจากอัตราดอกเบี้ยปรับสูงขึ้นจนอาจทำให้จำนวนเงินที่ต้องจ่ายต่องวดต้องเพิ่มขึ้น หากผู้กู้ไม่ทราบและยังผ่อนชำระค่างวดเท่าเดิม ก็อาจต้องเสียเบี้ยปรับหรืออัตราดอกเบี้ยผิดนัด