เช่าซื้อรถ

แม้ว่ารถยนต์และรถจักรยานยนต์จะเป็นสินค้าที่มีราคาสูง แต่หลายคนก็ยังมีความจำเป็นต้องเดินทางด้วยรถส่วนตัวแทนการใช้ขนส่งสาธารณะ สถาบันการเงินจึงมีบริการให้เช่าซื้อรถทั้งสำหรับรถใหม่และรถใช้แล้ว ซึ่งผู้เช่าซื้อจะต้องชำระเงินเป็นงวด ๆ ตามจำนวนเงินและระยะเวลาที่กำหนด และมีหน้าที่รับผิดชอบซ่อมแซมในทรัพย์สินหากเกิดการชำรุดเสียหาย แต่กรรมสิทธิ์ในรถจะยังไม่เป็นของผู้เช่าซื้อจนกว่าจะชำระเงินครบตามสัญญา

วงเงินเช่าซื้อรถ

ผู้ประกอบธุรกิจเช่าซื้อมักให้วงเงินเช่าซื้อรถตามประเภทของรถ ดังนี้

รถใหม่

วงเงินส่วนใหญ่จะอยู่ประมาณ 75-80% ของราคารถยนต์ ส่วนที่เหลือผู้ซื้อจะต้องวางเงินดาวน์

รถใช้แล้ว

วงเงินจะขึ้นอยู่กับสภาพรถ ระยะทาง อายุการใช้งาน และภาวะเศรษฐกิจ โดยอัตราดอกเบี้ยของรถใช้แล้วจะสูงกว่ารถใหม่ เพราะเมื่อเทียบกับรถใหม่แล้ว สถาบันการเงินที่ให้เช่าซื้อรถใช้แล้วมีความเสี่ยงสูงกว่าหากต้องนำรถใช้แล้วมาขายทอดตลาดเพราะขายยากกว่า

การคิดดอกเบี้ยและค่าใช้จ่ายอื่นๆ

การคิดดอกเบี้ยส่วนใหญ่จะคิดแบบเงินต้นคงที่ (Flat Rate) ซึ่งคำนวณจากเงินต้นทั้งจำนวนและระยะเวลาการผ่อนชำระทั้งหมด เพื่อกำหนดว่าในแต่ละเดือนจะต้องจ่ายดอกเบี้ยและผ่อนชำระเดือนละเท่าไร และหากทำการสำรวจเงื่อนไขการเช่าซื้อแล้วพบว่ามีผู้ให้เช่าซื้อบางรายเสนออัตราดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) แต่ผู้ให้เช่าซื้อรายอื่นใช้อัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) เราก็สามารถเปรียบเทียบได้ว่าใครถูกหรือแพงด้วยการเปลี่ยน Flat Rate เป็น Effective Rate โดยสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) กำหนดให้ระบุอัตราดอกเบี้ยแบบลดต้นลดดอกไว้ในสัญญาด้วย

เมื่อมองในแง่การจ่ายค่างวด ก็มีข้อควรคำนึงถึง ดังนี้

1. อย่าติดกับดักจ่ายน้อยๆ แต่นาน ๆ

เพราะการเพิ่มเงินผ่อนต่อเดือนอีกเล็กน้อย โดยไม่กระทบกับค่าใช้จ่ายที่จำเป็นและการออมเผื่อฉุกเฉิน จะช่วยให้เราประหยัดดอกเบี้ยและปลดหนี้ได้เร็วขึ้น

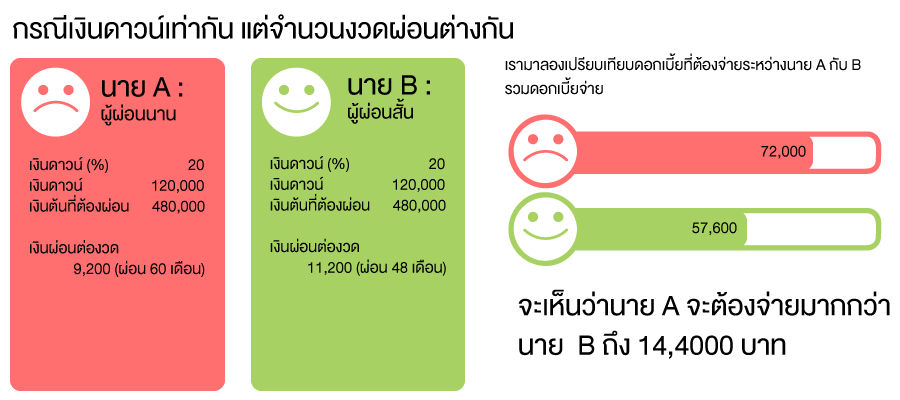

ตัวอย่างเปรียบเทียบการผ่อนรถที่มีจำนวนงวดที่แตกต่างกัน

สมมติให้รถที่เราต้องการมีราคา 600,000 บาท ต้องจ่ายดอกเบี้ย 3% ต่อปี วางเงินดาวน์ 20% ซึ่งทำให้เหลือเงินต้นต้องมาผ่อน 480,000 บาท หากเราเลือกผ่อน 5 ปีหรือ 60 เดือน (กรณี A) เราจะต้องจ่ายเงินเดือนละ 9,200 บาท แต่ถ้าเราสามารถจ่ายเพิ่มขึ้นอีกนิดเพียง 2,000 บาทต่อเดือน (กรณี B) เป็นเดือนละ 11,200 บาท เราก็จะประหยัดดอกเบี้ยได้ 14,400 บาท และหมดหนี้เร็วกว่าถึง 1 ปี เพราะใช้เวลาผ่อนชำระเพียง 48 เดือน ซึ่งจะเห็นได้ว่ายิ่งผ่อนต่องวดมาก ดอกเบี้ยยิ่งน้อย

2. อยากจ่ายดอกเบี้ยและผ่อนต่องวดน้อย ๆ เงินดาวน์มากช่วยได้

ถ้าไม่จำเป็นต้องรีบซื้อรถ แนะนำว่าให้เก็บสะสมเงินดาวน์ไปเรื่อย ๆ เพราะยิ่งมีเงินดาวน์มากก็ยิ่งช่วยให้เราจ่ายดอกเบี้ยน้อยลง ดังตัวอย่างต่อไปนี้

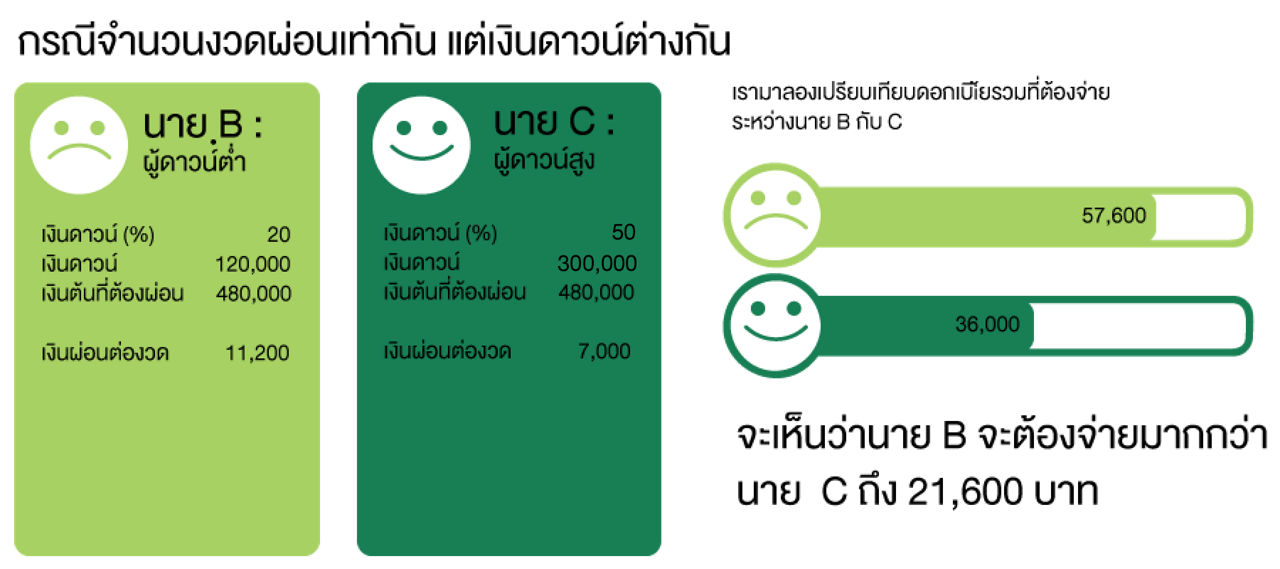

ตัวอย่างเปรียบเทียบการผ่อนรถที่มีเงินดาวน์แตกต่างกัน

สมมติว่าเราต้องการผ่อนรถคันเดิมโดยใช้เวลาผ่อน 48 เดือน หากเรามีเงินดาวน์มากถึง 50% หรือ 300,000 บาท (กรณี C) เมื่อเทียบกับ B ซึ่งดาวน์เพียง 20% แต่ใช้เวลาผ่อนเท่ากันจะพบว่าสามารถประหยัดดอกเบี้ยได้ 21,600 บาท แถมจ่ายเงินต่องวดน้อยกว่าถึง 42,000 บาท

นอกจากนี้ ในการเช่าซื้อรถยังมีค่าใช้จ่ายอื่น ๆ ที่ผู้เช่าซื้ออาจต้องจ่าย เช่น ค่าใช้จ่ายที่เกี่ยวกับการผิดนัดชำระค่าเช่าซื้อ และอย่าลืมว่าไม่ว่าจะซื้อรถด้วยเงินสดหรือเช่าซื้อ

การมีรถยังมีภาระค่าใช้จ่ายอื่น ๆ ที่จะเกิดขึ้น เช่น ค่า พ.ร.บ. ค่าต่อทะเบียน ค่าเบี้ยประกัน ค่าที่จอดรถ ค่าซ่อมบำรุง ค่าล้างรถซึ่งอาจสูงขึ้นตามราคาของรถที่ซื้อ จึงต้องคำนึงถึง

ค่าใช้จ่ายเหล่านี้ก่อนตัดสินใจซื้อรถด้วย

ผู้ให้บริการ

ผู้ให้บริการภายใต้การกำกับดูแลของ ธปท. คือ ธนาคารพาณิชย์ บริษัทเงินทุน และสถาบันการเงินเฉพาะกิจ

ผู้ให้บริการที่ไม่อยู่ภายใต้การกำกับดูแลของ ธปท. คือ สหกรณ์ และบริษัทเช่าซื้อรถ