ภาระหนี้บ้านถือเป็นหนี้ก้อนใหญ่สำหรับลูกหนี้ เพราะไม่เพียงแต่จำนวนเงินต้นที่สูง ภาระดอกเบี้ยก็จะสูงตามระยะเวลาและอัตราดอกเบี้ยที่มากขึ้นด้วย โดยเฉพาะเมื่อหมดโปรโมชันเข้าสู่ช่วงอัตราดอกเบี้ยสูงขึ้นตามสัญญาสินเชื่อที่เคยตกลงกันไว้ ทำให้ผู้มีสินเชื่อบ้านต้องพยายามหาทางออกเพื่อให้ได้ดอกเบี้ยที่ต่ำลง และยังคงมีเงินพอใช้จ่าย นั่นก็คือ Retention (รีเทนชัน) และ Refinance (รีไฟแนนซ์) ซึ่งทั้งสองวิธีนี้ ลูกหนี้สามารถทำได้เมื่อผ่อนบ้านมาแล้ว 3 ปี หรือ 5 ปีนับจากวันทำสัญญา (แล้วแต่เงื่อนไขที่ระบุในสัญญา)

ลูกหนี้สินเชื่อบ้านจะไปต่อยังไงในช่วงดอกเบี้ยแพง

รีเทนชันเป็นการขอให้เจ้าหนี้ปัจจุบันลดอัตราดอกเบี้ยให้ ซึ่งเป็นวิธีที่ไม่ยุ่งยาก เพราะไม่ต้องยื่นเอกสารเหมือนยื่นกู้กับเจ้าหนี้รายใหม่แบบรีไฟแนนซ์ และหากเป็นลูกหนี้ดี ไม่มีประวัติค้างชำระ มักจะได้รับอนุมัติจากธนาคารที่เป็นเจ้าหนี้ไปอีกประมาณ 3 ปี แต่หากดอกเบี้ยที่ได้รับใหม่ลดลงเพียงเล็กน้อย ก็อาจลองใช้วิธีรีไฟแนนซ์ หรือการเปลี่ยนเจ้าหนี้ โดยหาธนาคารเจ้าใหม่ที่ให้อัตราดอกเบี้ยที่ต่ำกว่า

รีไฟแนนซ์เป็นทางเลือกเพื่อลดอัตราดอกเบี้ยอีกวิธีหนึ่งที่ลูกหนี้สินเชื่อบ้านนิยมใช้ ซึ่งแต่ละธนาคารจะมีโปรโมชันเพื่อดึงดูดลูกค้าใหม่ให้มาใช้บริการสินเชื่อด้วยการให้อัตราดอกเบี้ยต่ำในช่วง 3 ปีแรก ยิ่งหากอัตราดอกเบี้ยต่ำกว่าเจ้าหนี้ปัจจุบัน ก็จะช่วยให้ลูกหนี้ประหยัดดอกเบี้ยที่ต้องจ่ายไปได้อย่างน้อยในช่วง 3 ปีข้างหน้า อย่างไรก็ดี ก่อนตัดสินใจรีไฟแนนซ์ ควรเปรียบเทียบระหว่างอัตราดอกเบี้ยที่ประหยัดได้ กับค่าใช้จ่ายที่จะเกิดขึ้นจากการรีไฟแนนซ์ก่อนว่าคุ้มค่าหรือไม่

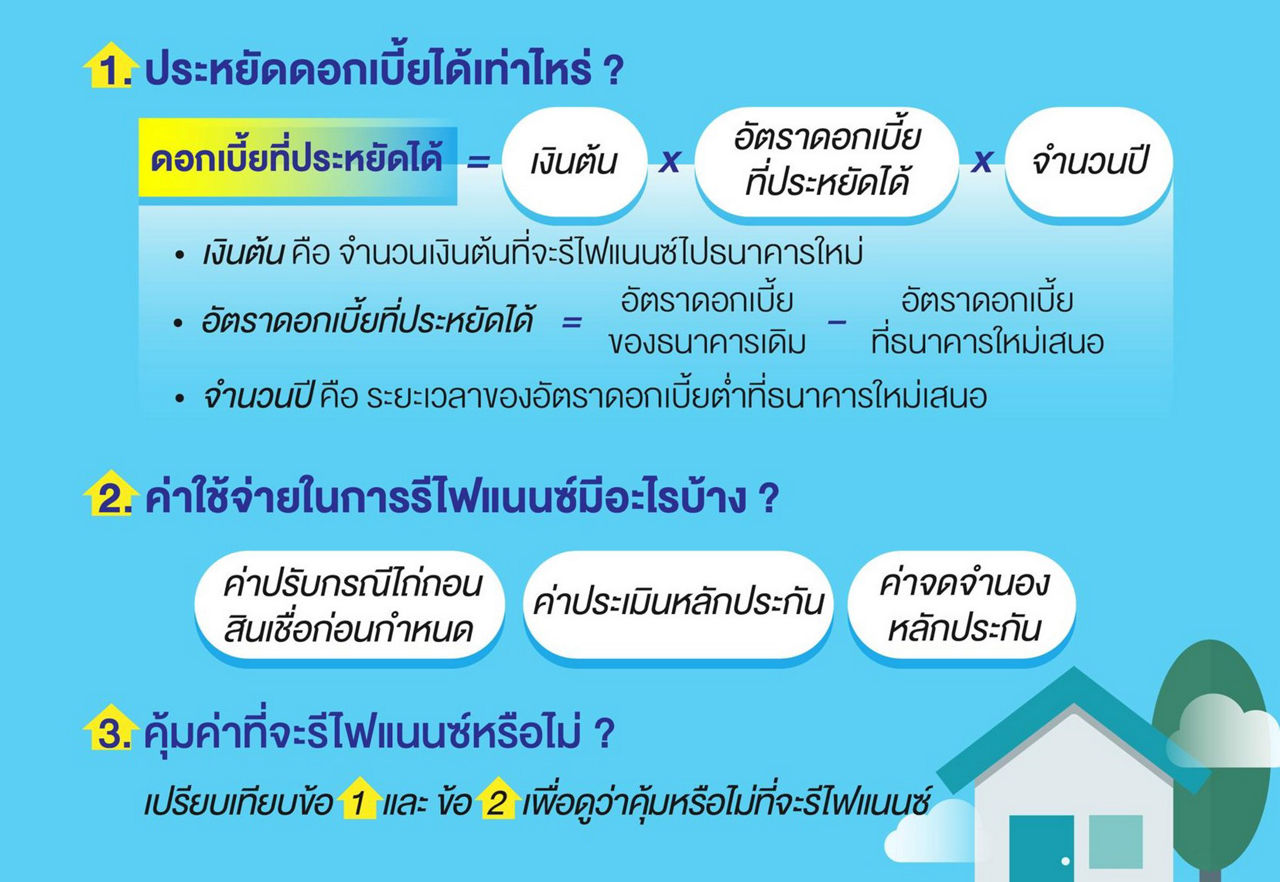

- ดอกเบี้ยที่ประหยัดได้ คำนวณได้จากการเปรียบเทียบอัตราดอกเบี้ยของธนาคารเดิมกับธนาคารใหม่

- ค่าใช้จ่ายที่จะเกิดขึ้นจากการรีไฟแนนซ์ เป็นการคำนวณว่าหากรีไฟแนนซ์ มีค่าใช้จ่ายอะไรที่เราต้องจ่ายบ้างและเป็นเงินเท่าไหร่ เช่น

1) ค่าปรับกรณีไถ่ถอนสินเชื่อก่อนกำหนด (Prepayment fee) เป็นค่าใช้จ่ายที่ต้องจ่ายให้แก่ธนาคารเดิมหากผู้กู้ไถ่ถอนสินเชื่อที่อยู่อาศัยก่อนระยะเวลาที่กำหนด ซึ่งมักจะเป็นช่วงภายใน 3 ปีหรือ 5 ปีนับจากวันทำสัญญา

2) ค่าใช้จ่ายที่เกี่ยวกับการขอสินเชื่อ เมื่อเราจะรีไฟแนนซ์ไปธนาคารใหม่ ธนาคารใหม่ก็จะคิดค่าใช้จ่ายเช่นเดียวกับการขอสินเชื่อใหม่ เช่น ค่าประเมินหลักประกัน ค่าจดจำนองหลักประกัน ค่าอากรแสตมป์

นอกจากนี้ อาจมีรายละเอียดเพิ่มเติมที่เราควรตรวจสอบ เช่น ธนาคารบางแห่งอาจเสนอโปรโมชันยกเว้นค่าใช้จ่ายบางอย่างแก่ลูกค้า เช่น ค่าธรรมเนียมจดจำนองหลักประกันแก่ลูกค้า แต่หากลูกค้าไปรีไฟแนนซ์กับธนาคารอื่นก่อนระยะเวลา 3 ปี ก็จะต้องคืนค่าใช้จ่ายนั้น ซึ่งในกรณีนี้คือค่าธรรมเนียมจดจำนองที่ธนาคารได้ชำระแทนลูกค้าไปแล้วคืนให้ธนาคารด้วย เราก็ต้องเอาค่าใช้จ่ายนี้มาคำนวณหากต้องการรีไฟแนนซ์ก่อนหมดช่วงเวลาที่กำหนดในคราวหน้า

วิธีการคำนวณ

ตัวอย่าง คำนวณความคุ้มค่าว่าควรรีไฟแนนซ์ดีหรือไม่*

ยอดเงินต้นคงเหลือของสินเชื่อบ้านที่มีอยู่กับธนาคาร A จำนวน 2 ล้านบาท โดยผ่อนมาแล้ว 2 ปี อัตราดอกเบี้ย 5.8% ต่อปี ในสัญญากำหนดว่าจะคิดค่าปรับในอัตรา 3% หากผู้กู้ไถ่ถอนก่อนกำหนดในระยะเวลา 3 ปีแรกนับจากวันทำสัญญา

ธนาคาร B เสนออัตราดอกเบี้ยพิเศษ เท่ากับ 3.9% ต่อปี เป็นระยะเวลา 3 ปี ซึ่งผู้ขอสินเชื่อจะต้องชำระค่าประเมินหลักประกัน 5,000 บาท ค่าจดจำนองหลักประกัน (1% ของวงเงินจำนอง สูงสุดไม่เกิน 200,000 บาท) ค่าอากรแสตมป์ 0.05% ของวงเงินสินเชื่อ สูงสุดไม่เกิน 10,000 บาท

*ค่าใช้จ่ายและอัตราต่าง ๆ เป็นเพียงตัวอย่าง ควรสอบถามข้อมูลจากธนาคารที่ท่านสนใจ

หากต้องการรีไฟแนนซ์ไปธนาคาร B จะคุ้มค่าหรือไม่?

คำนวณหา “จำนวนดอกเบี้ยที่ประหยัดได้” | |

(1) เงินต้นคงค้าง (2) อัตราดอกเบี้ยที่ประหยัดได้ (5.8%-3.9%) (3) จำนวนปีที่ธนาคารใหม่ให้อัตราดอกเบี้ยต่ำ | 2,000,000 บาท 1.9% 3 ปี |

จำนวนดอกเบี้ยที่ประหยัดได้ [(1) x (2) x (3)] | 114,000 บาท |

คำนวณหา “ค่าใช้จ่ายที่จะเกิดขึ้นหากรีไฟแนนซ์” | |

ค่าใช้จ่ายแก่ธนาคาร A - ค่าปรับกรณีไถ่ถอนสินเชื่อก่อนกำหนด (2,000,000 x 3/100) | 60,000 บาท |

ค่าใช้จ่ายแก่ธนาคาร B - ค่าประเมินหลักประกัน 5,000 บาท - ค่าจดจำนอง (2,000,000 x 1/100 = 20,000 บาท) | 26,000 บาท |

รวมค่าใช้จ่ายที่จะเกิดขึ้นหากรีไฟแนนซ์ | 86,000 บาท |

เมื่อได้ข้อมูลแล้วให้นำมาเปรียบเทียบดูว่า “ดอกเบี้ยที่ประหยัดได้” มากกว่า ”ค่าใช้จ่ายที่ต้องเสียหากรีไฟแนนซ์” หรือไม่

ดอกเบี้ยที่ประหยัดได้ 114,000 บาท | ค่าใช้จ่ายที่จะเกิดจากการรีไฟแนนซ์ 86,000 บาท |

จากตัวอย่าง จะเห็นว่าดอกเบี้ยที่ประหยัดได้มากกว่าค่าใช้จ่ายที่จะต้องเสีย ในกรณีนี้จึงมีความคุ้มค่าที่จะรีไฟแนนซ์ไปยังธนาคารใหม่ แต่หากเห็นว่าประหยัดไปเพียงเล็กน้อย และต้องเสียเวลาในการดำเนินเรื่อง ก็อาจจะรอให้ครบสัญญา 3 ปีก่อน เพื่อจะได้ไม่ต้องเสียค่าปรับกรณีไถ่ถอนสินเชื่อก่อนกำหนด

ทั้งการรีเทนชันและการรีไฟแนนซ์เป็นทางเลือกเพื่อให้ได้อัตราดอกเบี้ยที่ต่ำลง ทำให้ภาระดอกเบี้ยไม่สูงจนเกินไป หรือค่างวดไม่สูงขึ้นจนไม่มีเงินพอสำหรับค่าใช้จ่ายอื่น ๆ หรือกระทบกับเป้าหมายต่าง ๆ ในชีวิต ซึ่งยังมีวิธีอื่น ๆ ที่จะช่วยลดภาระดอกเบี้ย เช่น การโปะเงินต้นเมื่อมีเงินก้อนเข้ามา อาทิ ได้รับโบนัส หรือหากผ่อนมาระยะเวลาหนึ่ง เงินเดือนหรือรายได้ที่เพิ่มขึ้นก็จะช่วยให้เราเพิ่มค่างวดให้มากขึ้นได้ เพื่อช่วยตัดเงินต้นได้มากขึ้น เมื่อเงินต้นลดไวขึ้น ดอกเบี้ยก็ลดไปเร็วกว่าเดิม นอกจากจะช่วยลดภาระดอกเบี้ยแล้ว ยังช่วยให้หมดหนี้ไวขึ้นอีกด้วย