ต้องรู้อะไร ก่อนผ่อนมอเตอร์ไซค์สักคัน

สำหรับคนที่ต้องการออกรถมอเตอร์ไซค์สักคันด้วยวิธีผ่อนต้องไม่มองข้ามเรื่องสำคัญ โดยเฉพาะอัตราดอกเบี้ยซึ่งเป็นต้นทุนที่เราจะต้องจ่ายสำหรับการผ่อนรถ

เพราะอัตราดอกเบี้ยที่โฆษณาในใบปลิวหรือโบรชัวร์ ที่อาจจะมองดูว่าถูก แต่ที่จ่ายจริงก็มักจะมากกว่าที่เราคิดไว้ ดังนั้น ก่อนที่เราจะตัดสินใจเลือกซื้อมอเตอร์ไซค์มาใช้สักคัน เราก็ควรรู้วิธีการคิดดอกเบี้ยและจำนวนเงินที่เราต้องจ่ายจริง ๆ และทางเลือกต่าง ๆ ที่อาจจะช่วยให้เราประหยัดเงินได้

โดยขออธิบายผ่านตัวอย่างในตารางดังต่อไปนี้

1. อัตราดอกเบี้ย

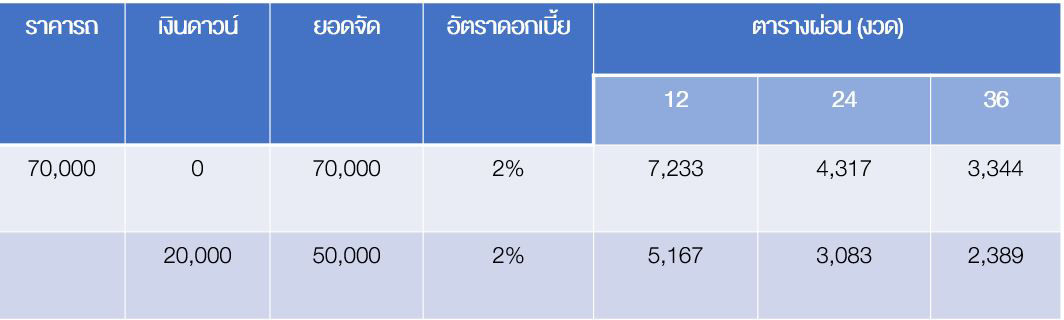

จากตัวอย่างด้านบน ให้สังเกตว่า “อัตราดอกเบี้ย” ไม่ได้ระบุชัดเจนว่าเป็นต่อเดือนหรือปี ซึ่งหากได้ข้อมูลไม่ครบถ้วนเช่นนี้ เราต้องถามพนักงาน หรือบริษัทที่เราจะซื้อมอเตอร์ไซค์ด้วยให้แน่ใจก่อนว่าใช้อัตราดอกเบี้ยแบบไหน เช่น หากสอบถามแล้วได้ความว่าอัตราดอกเบี้ยเป็นแบบรายเดือน เราควรปรับให้เป็นต่อปีเพื่อให้เปรียบเทียบกับเจ้าอื่นหรือสินเชื่อประเภทอื่นได้ว่าดอกเบี้ยที่เรากำลังจะต้องจ่ายนี้แพงเกินไปหรือไม่ ด้วยการนำ 12 (1 ปีมี 12 เดือน) ไปคูณกับ 2% ก็จะได้อัตราดอกเบี้ยสูงถึง 24% ต่อปีเลยทีเดียว ดังนั้น เราต้องไม่ลืมที่จะดูรายละเอียดดอกเบี้ย และเปรียบเทียบหลาย ๆ เจ้าก่อนที่จะตัดสินใจเลือกซื้อ เพราะยิ่งดอกเบี้ยแพงก็ยิ่งทำให้เงินออกจากกระเป๋าเรามากขึ้นด้วยเช่นกัน

ข้อควรรู้ในการแปลงดอกเบี้ย

ถ้าเราเจอโบรชัวร์ที่เขียนแค่ว่า "อัตราดอกเบี้ย" โดยที่ไม่ทราบว่าอัตราดอกเบี้ยดังกล่าวคิดเป็นต่อปีหรือเดือนหรือต่อระยะเวลาเท่าใด เราต้องถามรายละเอียดให้ชัดเจน ซึ่งเมื่อทราบแล้ว เราสามารถแปลงอัตราดอกเบี้ยให้เป็นต่อปีได้ โดยใช้ตัวคูณเพื่อแปลงอัตราดอกเบี้ยเพื่อช่วยในการคำนวณได้ตามสูตรและตัวอย่าง ดังนี้

อัตราดอกเบี้ยต่อปี = อัตราดอกเบี้ยที่ระบุในโบรชัวร์ X ตัวคูณเพื่อแปลงอัตราดอกเบี้ย

ยกตัวอย่างเช่น หาก 2% ตามตัวอย่าง หากเป็นเปอร์เซนต์

- ต่อวัน ต้องแปลงเป็นต่อปี โดยใช้ตัวคูณ 365 (วัน) (2 x 365) = 730%

- ต่อเดือน ต้องแปลงเป็นต่อปี โดยใช้ตัวคูณ 12 (เดือน) (2 x 12) = 24%

- ต่อ 3 เดือน (ไตรมาส) ต้องแปลงเป็นต่อปี โดยใช้ตัวคูณ 4 (ไตรมาส) (2 x 4) = 8%

2. เปรียบเทียบทางเลือกการผ่อนเพื่อประหยัดดอกเบี้ย

สิ่งสำคัญอีก 2 อย่างที่เราควรพิจารณาเพื่อเปรียบเทียบก็คือ เงินดาวน์ และจำนวนงวดที่จะผ่อนชำระ เพราะสิ่งเหล่านี้จะมีผลต่อดอกเบี้ยที่เราจะต้องจ่ายเงินออกไปจากกระเป๋า โดยสามารถดูได้จากตัวอย่างดังนี้

2.1 ไม่จ่ายเงินดาวน์กับจ่ายเงินดาวน์

- กรณีไม่จ่ายเงินดาวน์เลย (ดาวน์ 0 บาท) และผ่อนชำระ 3 ปี

ผ่อนงวดละ 3,344 บาท คิดเป็นเงินที่เราต้องจ่ายตลอดสัญญาทั้งหมด 3,344 X 36 = 120,384 บาท

โดยเป็นดอกเบี้ยทั้งสิ้น 120,384 – 70,000 = 50,384 บาท

- กรณีจ่ายเงินดาวน์ 20,000 บาท และผ่อนชำระ 3 ปี

ผ่อนงวดละ 2,389 บาท คิดเป็นเงินที่เราต้องจ่ายตลอดสัญญาทั้งหมด 2,389 X 36 = 86,004 บาท

โดยเป็นดอกเบี้ยทั้งสิ้น 86,004 – 50,000 = 36,004 บาท

จะเห็นได้ว่า หากเราเลือกจ่ายเงินดาวน์ 20,000 บาท ก็จะประหยัดดอกเบี้ยไปได้ถึง 50,384 - 36,004 = 14,380 บาท เมื่อเปรียบเทียบทั้ง 2 ทางเลือก ยิ่งเราจ่ายเงินดาวน์มาก ยิ่งประหยัดดอกเบี้ยที่เราจะต้องจ่ายได้มากด้วย เพราะฉะนั้น หากจะซื้อรถทั้งทีก็อย่าลืมที่จะเก็บออมเงินไว้ล่วงหน้าเพื่อเป็นเงินดาวน์ไว้ด้วยจะดีที่สุด

2.2 ผ่อนแบบระยะยาวกับผ่อนแบบระยะสั้น

กรณีผ่อนแบบระยะยาว และไม่จ่ายเงินดาวน์เลย

หากเราเลือกผ่อน 3 ปี หรือ 36 งวด ผ่อนแบบสบาย ๆ ค่างวดน้อย ผ่อนงวดละ 3,344 บาท

ซึ่งคิดเป็นจำนวนเงินที่เราต้องจ่ายตลอดสัญญาทั้งหมด 3,344 X 36 = 120,384 บาท

โดยเป็นดอกเบี้ยทั้งสิ้น 120,384 – 70,000 = 50,384 บาท

กรณีผ่อนแบบระยะสั้น และไม่จ่ายเงินดาวน์เลย

กรณีที่เราเลือกผ่อนแบบระยะสั้น 1 ปี หรือ 12 งวด แม้ค่างวดจะต่อเดือนจะมากหน่อย แต่จบหนี้ได้เร็วขึ้น ผ่อนงวดละ 7,233 บาท

ซึ่งคิดเป็นจำนวนเงินที่เราต้องจ่ายตลอดสัญญาทั้งหมด 7,233 X 12 = 86,796 บาท

โดยเป็นดอกเบี้ยทั้งสิ้น 86,796 – 70,000 = 16,796 บาท

หากเราเลือกผ่อนแบบระยะสั้นแม้ค่างวดจะมากหน่อย แต่ก็ช่วยให้ประหยัดดอกเบี้ยที่เราต้องจ่ายไปได้ถึง 50,384 - 16,796 = 33,588 บาทเลยทีเดียว ดังนั้น จะเห็นได้ว่ายิ่งผ่อนนาน ยิ่งเสียดอกเบี้ยเยอะ และทำให้เป็นหนี้นานอีกด้วย ส่วนการเลือกผ่อนแบบระยะสั้นจะช่วยประหยัดดอกเบี้ยที่เราจะต้องจ่ายได้ แต่ที่สำคัญอีกเรื่องคือต้องมั่นใจว่าจ่ายไหว