การวางแผนเกษียณ

การใช้ชีวิตหลังเกษียณอย่างมีความสุข จำเป็นต้องมีเงินเพียงพอสำหรับค่าใช้จ่ายที่จำเป็นและสร้างความสุขเล็ก ๆ น้อย ๆ โดยไม่เป็นภาระของลูกหลาน

น่าเสียดายที่หลายคนยังเข้าใจผิดว่าการเตรียมความพร้อมสำหรับการเกษียณเป็นเรื่องของคนอายุมาก ใกล้เกษียณ ทั้งที่จริงแล้ว การเกษียณสุขต้องอาศัยการวางแผนล่วงหน้าในระยะยาวตั้งแต่เริ่มต้นทำงานเลยทีเดียว การวางแผนเมื่อใกล้เกษียณ นอกจากจะลำบากและต้องกดดันตัวเองมากกว่าการเตรียมความพร้อมไว้ตั้งแต่เนิ่น ๆ แล้ว ยังอาจไม่ทันการณ์อีกด้วย

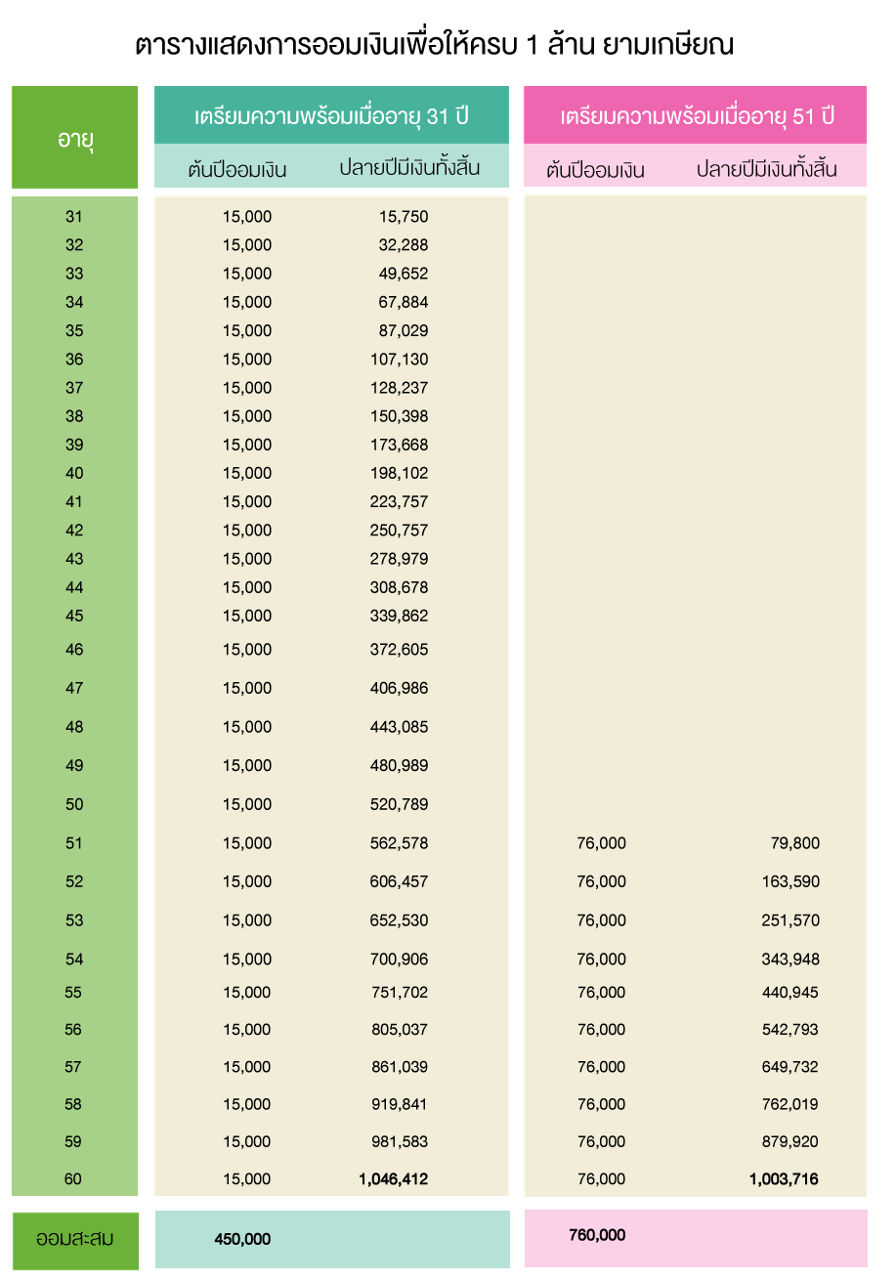

ยกตัวอย่างเช่น ถ้าคุณตั้งใจที่จะออมเงินให้ครบ 1 ล้านบาทสำหรับไว้ใช้หลังเกษียณ และสมมติว่าอัตราผลตอบแทนจากเงินออมและเงินลงทุนเฉลี่ยเท่ากับ 5% ต่อปี

ถ้าคุณเริ่มออมอย่างต่อเนื่องตั้งแต่อายุ 31 ปี คุณออมเพียงปีละ 15,000 บาท (หรือเดือนละ 1,250 บาท) คุณจะมีเงินครบ 1 ล้านบาทเมื่ออายุ 60 ปี โดยเป็นเงินออม 450,000 บาท และที่เหลืออีกประมาณ 600,000 บาท เป็นการทำงานของดอกเบี้ย

แต่ถ้าคุณเริ่มออมเมื่ออายุ 51 ปี คุณต้องออมถึงปีละ 76,000 บาท (หรือเดือนละ 6,300 บาท) เพื่อให้มีเงินครบ 1 ล้านบาท เมื่อเกษียณ โดยเป็นการทำงานของดอกเบี้ยเพียง 240,000 บาทเท่านั้น

4 รู้...สู่การเกษียณสุข

การวางแผนสู่การเกษียณอย่างมีความสุข เริ่มต้นจากประเมินสถานการณ์หลังเกษียณของตนเอง ดังนี้

1. รู้รายรับต่อเดือน แหล่งที่มา และความมั่นคงของรายรับ เช่น

- ข้าราชการ จะได้รับบำเหน็จหรือบำนาญ และเงินจากกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- พนักงานบริษัทเอกชนจะได้รับเงินจากกองทุนสำรองเลี้ยงชีพ และกองทุนประกันสังคม

- เงินออมที่ได้เก็บหอมรอมริบมาตลอดชีวิตการทำงาน บวกกับผลประโยชน์จากการนำเงินไปลงทุน

2. รู้รายจ่ายต่อเดือน เทียบกับรายรับที่คาดว่าจะได้รับ

ส่วนใหญ่แล้ว ค่าใช้จ่ายประจำหลังเกษียณมักจะลดลง ซึ่งประเมินกันว่า ค่าใช้จ่ายต่อเดือนหลังเกษียณจะประมาณ 70% - 80% ของค่าใช้จ่ายต่อเดือนก่อนเกษียณ เช่น หากก่อนเกษียณมีค่าใช้จ่ายต่อเดือน 30,000 บาท ค่าใช้จ่ายหลังเกษียณจะประมาณ 21,000 – 24,000 บาท ทั้งนี้ ยังไม่รวมเงินเฟ้อ และค่ารักษาพยาบาลที่อาจเพิ่มขึ้นตามวัย

ดังนั้น การเริ่มต้นบันทึกรายรับ-รายจ่ายเสียตั้งแต่วันนี้ จะช่วยให้คุณสามารถวิเคราะห์ได้ว่า ในปัจจุบัน มีค่าใช้จ่ายต่อเดือนเท่าไหร่ และค่าใช้จ่ายรายการใดจะลดลงหรือหมดไป เมื่อเกษียณแล้ว

3. รู้หลักประกันความมั่นคงทางการเงิน

เช่น สวัสดิการที่เบิกได้ และความคุ้มครองของประกันสุขภาพ เพื่อเป็นหลักประกันว่าหากเกิดเหตุที่ไม่คาดฝันจะไม่กระทบกับจำนวนเงินที่จำเป็นสำหรับใช้จ่ายประจำ หากตรวจสอบแล้วพบว่าไม่ครอบคลุมเพียงพอ ควรพิจารณาออมหรือซื้อประกันเพิ่มเติม

4. รู้ปัจจัยที่อาจมีผลต่อรายรับ-รายจ่าย

อาทิ อัตราเงินเฟ้อ ปัจจัยทางเศรษฐกิจที่อาจกระทบต่ออัตราดอกเบี้ย จำนวนปีที่คาดว่าจะมีชีวิตอยู่หลังเกษียณ ลูกหลานที่อาจนำพาความเดือดเนื้อร้อนใจมาให้ เป็นต้น

สูตรคำนวณเงินที่ต้องมีในวันเกษียณ

การประมาณจำนวนเงินที่ต้องมีเพื่อใช้จ่ายหลังเกษียณนั้น แบ่งออกเป็น 2 แนวคิด คือ

1. การใช้เงินออมสำหรับใช้จ่าย

2. การใช้ดอกผลของเงินออมและเงินลงทุนสำหรับใช้จ่าย

หรืออาจใช้ทั้ง 2 แนวคิดผสมกันก็ได้

แนวคิดที่ 1: นำเงินออมมาใช้จ่ายหลังเกษียณ

ยกตัวอย่างเช่น หากประเมินว่าหลังเกษียณจะใช้จ่ายเดือนละ 25,000 บาท และคาดว่าจะมีชีวิตอยู่จนอายุ 80 ปี ดังนั้น จำนวนเงินที่ต้องมี ณ วันเกษียณ

= 25,000 บาท x 12 เดือน x 20 ปีหลังเกษียณ

= 6,000,000 บาท

กรณีนี้จะเป็นการใช้เงินต้นให้หมดไปเรื่อย ๆ

แนวคิดที่ 2: นำดอกผลของเงินออมและเงินลงทุนมาใช้จ่ายหลังเกษียณ

ยกตัวอย่างเช่น หากประเมินว่าหลังเกษียณจะใช้จ่ายเดือนละ 25,000 บาท และคาดว่าอัตราผลตอบแทนเฉลี่ยของเงินออมและเงินลงทุนช่วงหลังเกษียณอยู่ที่ 6% ต่อปี ดังนั้น จำนวนเงินที่ต้องมี ณ วันเกษียณ

= (25,000 บาท x 12 เดือน) /6% ต่อปี

= 5,000,000 บาท

กรณีนี้ เงินต้นจะยังคงอยู่ให้ออกดอกออกผลต่อไป

การออม การลงทุน เพื่อการเกษียณสุข

- ควรออม ก่อนใช้จ่ายอย่างสม่ำเสมอตั้งแต่เริ่มต้นทำงาน โดยออมเงินสำหรับการเกษียณให้ได้อย่างน้อย 10% ของรายได้ หากรายได้เพิ่มขึ้นก็ควรออมเพิ่มขึ้น และไม่ควรนำออกมาใช้จนกว่าจะเกษียณ

- ควรแบ่งเงินออมเพื่อเกษียณบางส่วนไปลงทุน เพื่อให้ได้รับผลตอบแทนที่มากขึ้น ภายใต้ความเสี่ยงที่ยอมรับได้

การบริหารเงินหลังเกษียณ

เรามีข้อแนะนำสำหรับการบริหารเงินก้อนสุดท้ายของชีวิต ดังนี้

- ควรคงเงินฝากในบัญชีเงินฝากออมทรัพย์ไว้ประมาณ 2 - 6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อให้มีสภาพคล่องสำหรับการใช้จ่ายในชีวิตประจำวัน และเผื่อไว้สำหรับกรณีฉุกเฉิน

- นำเงินบางส่วนไปแบ่งฝากประจำในระยะต่าง ๆ เช่น 3 เดือน 6 เดือนหรือ 1 ปี โดยเลือกให้มีระยะเวลาครบกำหนดเหลื่อมกัน จะเป็นการบริหารสภาพคล่องและเพิ่มผลตอบแทนให้มากกว่าเงินฝากออมทรัพย์

- ควรนำเงินส่วนที่ยังไม่ได้ใช้ในระยะสั้นไปลงทุนในพันธบัตรรัฐบาล เพื่อให้ได้รับผลตอบแทนที่แน่นอนในระยะปานกลาง-ยาว

- ทางเลือกอื่น ๆ ในการลงทุน มีดังนี้

ผลิตภัณฑ์ทางการเงินที่มีความเสี่ยงต่ำ-ปานกลาง เช่น สลากออมทรัพย์ กองทุนรวมตลาดเงิน กองทุนรวมตราสารหนี้ หุ้นกู้ของบริษัทเอกชนที่ได้รับการจัดอันดับความน่าเชื่อถือในระดับที่น่าลงทุนดังนี้

- สำหรับผู้ที่มีความชำนาญในการลงทุนและยอมรับความเสี่ยงได้ อาจแบ่งเงินบางส่วน (สูงสุดไม่เกิน 15% ของเงินออมและเงินลงทุนทั้งหมด) ไปลงทุนในผลิตภัณฑ์ทางการเงินหรือสินทรัพย์ที่เปิดโอกาสรับผลตอบแทนสูงขึ้น แต่มีความเสี่ยงสูงขึ้น เช่น หุ้น และทองคำ เป็นต้น

- ควรติดตามข่าวสารและสถานการณ์ทางเศรษฐกิจที่อาจมีผลกระทบต่อผลตอบแทนของเงินออมและเงินลงทุนของคุณอย่างสม่ำเสมอ ทั้งแนวโน้มอัตราดอกเบี้ย เงินเฟ้อ การเปลี่ยนแปลงของเทคโนโลยี และนวัตกรรมทางการเงิน รวมถึงการเปลี่ยนแปลงของเทคโนโลยี และนวัตกรรมทางการเงิน รวมถึงภัยทางการเงิน ในรูปแบบต่าง ๆ เพื่อปกป้องเงินทองของตนเองที่อุตส่าห์เก็บหอมรอมริบมาตลอดให้พ้นจากมิจฉาชีพด้วย

- ควรมีวินัยในการใช้จ่ายเพื่อให้มีเงินเพียงพอจนถึงวันสุดท้ายของชีวิต โดยเฉพาะอย่างยิ่งในช่วง 5 ปีแรกของการเกษียณ ยังไม่ควรใช้จ่ายเกินกว่าอัตราผลตอบแทนเฉลี่ยที่ได้รับ

ที่สำคัญ ต้องวางแผนมรดกด้วย เพื่อให้การส่งต่อทรัพย์สินสู่คนรุ่นถัดไปเป็นไปอย่างเรียบร้อยและตรงตามเจตนารมณ์ของคุณ อย่าให้ทรัพย์สินกลายเป็นสาเหตุให้ลูกหลานต้องหมางใจกัน โดยคุณต้องสำรวจและรวบรวมว่ามีทรัพย์สินอะไรบ้าง แต่ละอย่างมูลค่าเท่าใด คุณต้องการให้แบ่งทรัพย์สินระหว่างทายาทอย่างไร ต้องการยกทรัพย์สินใดให้ผู้ใด นอกจากนี้ ต้องพยายามสะสางหนี้สิน เพื่อไม่ให้มีผลกระทบต่อกองมรดกที่ตั้งใจจะเก็บไว้ให้ลูกหลานด้วย