ดอกเบี้ยเงินฝากออมทรัพย์

โดยทั่วไปบัญชีเงินฝากออมทรัพย์จะคิดดอกเบี้ยให้ผู้ฝากทุกวัน แต่จะจ่ายดอกเบี้ยให้ผู้ฝากปีละ 2 ครั้ง คือ ในเดือนมิถุนายนและธันวาคม ซึ่งดอกเบี้ยที่ได้รับในแต่ละงวดก็จะมารวมเป็นเงินต้นสำหรับคิดดอกเบี้ยในแต่ละวันต่อไปด้วย

ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 55) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้สำหรับดอกเบี้ยเงินฝากธนาคารในราชอาณาจักร ที่ต้องจ่ายคืนเมื่อทวงถามประเภทออมทรัพย์ สรุปได้ดังนี้

1. หากได้รับดอกเบี้ยจากบัญชีออมทรัพย์รวมทุกบัญชีจากธนาคารแห่งเดียวกันเกิน 20,000 บาทในปีภาษีนั้น ธนาคารมีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย 15% และนำส่งกรมสรรพากรต่อไป

2. หากมีการฝากออมทรัพย์หลายธนาคารและมีดอกเบี้ยรับรวมกันทุกแห่งเกินกว่า 20,000 บาทในปีภาษีนั้น ผู้ฝากมีหน้าที่แจ้งแก่ธนาคารผู้จ่ายดอกเบี้ย เพื่อให้ดำเนินการหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรต่อไป

ตัวอย่างการคำนวณดอกเบี้ยเงินฝากออมทรัพย์

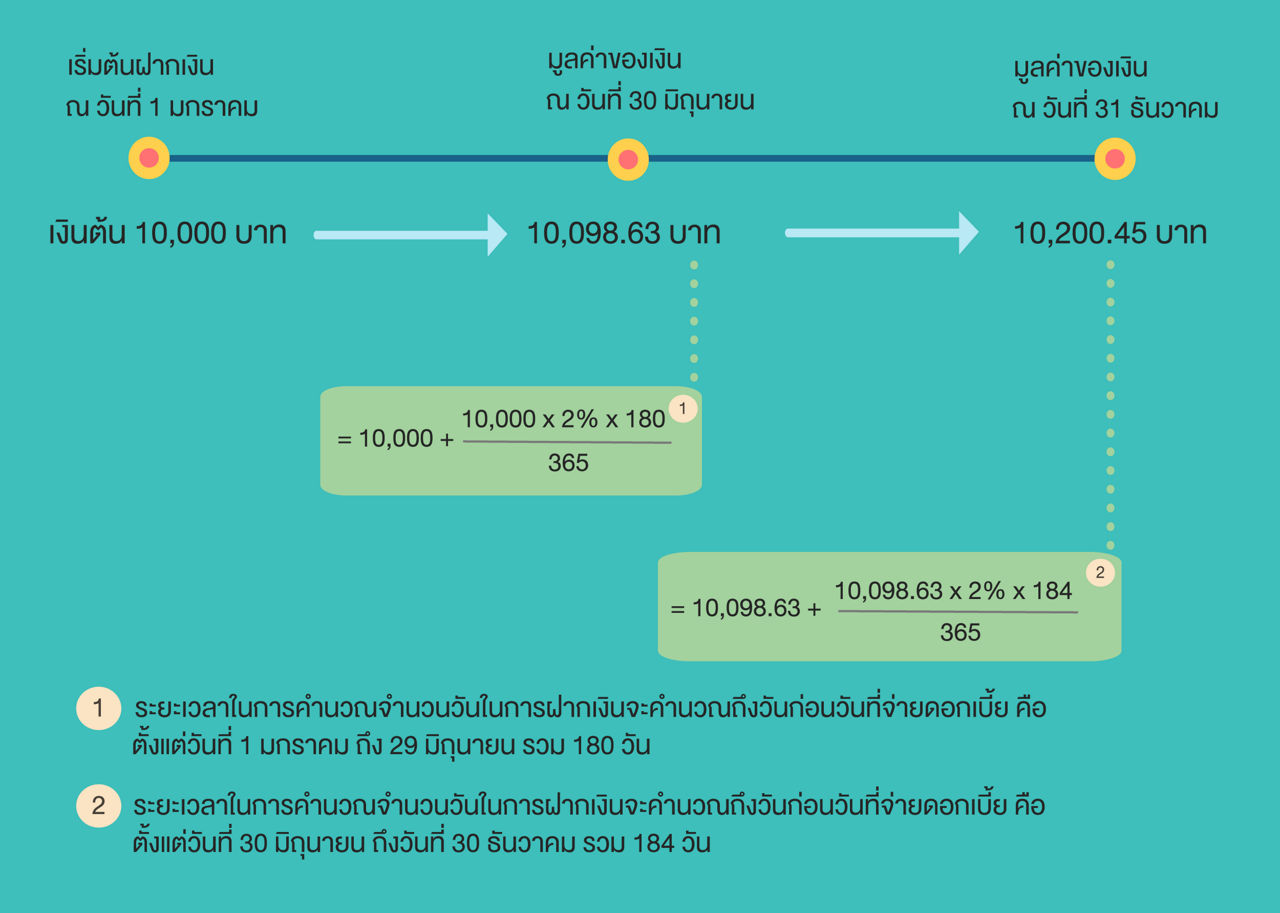

วันที่ 1 มกราคม นาย ก. ฝากเงินประเภทออมทรัพย์ที่ธนาคารพาณิชย์แห่งหนึ่ง จำนวน 10,000 บาท ได้รับดอกเบี้ยเงินฝากในอัตราร้อยละ 2 ต่อปี โดยธนาคารพาณิชย์กำหนดจะจ่ายดอกเบี้ยสำหรับเงินฝากออมทรัพย์ให้ทุก ๆ 6 เดือน ในวันที่ 30 มิถุนายน และ 31 ธันวาคม ของทุกปี (สมมติให้ในปีนี้เดือนกุมภาพันธ์มี 28 วัน) ดังนั้น หากนาย ก. ฝากเงิน 10,000 บาท ไว้ทั้งปี โดยไม่ถอนเงินออกหรือฝากเงินเพิ่ม และไม่ได้ถอนดอกเบี้ยออกมาใช้ในระหว่างปี ดอกเบี้ยที่นาย ก. จะได้รับในปีนี้จะสามารถคำนวณได้ดังนี้

ดอกเบี้ยเงินฝากออมทรัพย์ที่ นาย ก. จะได้รับในปีนี้จะเท่ากับมูลค่าของเงิน ณ วันที่ 31 ธันวาคม – มูลค่าของเงินฝาก ณ วันที่ 1 มกราคม = 10,200.45 บาท – 10,000.00 บาท หรือเท่ากับ 200.45 บาท

ทั้งนี้ ณ วันที่ 31 ธันวาคม หาก นาย ก. ไม่ได้ถอนเงินต้นและดอกเบี้ยออกมา แต่ฝากเงินจำนวนดังกล่าวต่อเนื่องไปในปี 2558 เงินต้นที่ถูกใช้ในการคำนวณดอกเบี้ยในปีถัดไปจะเท่ากับ 10,200.45 บาท