ผลิตภัณฑ์ที่คล้ายเงินฝาก

หลายคนอาจเคยซื้อหรือได้ยินเกี่ยวกับผลิตภัณฑ์ทางการเงินบางประเภทที่จำหน่ายในสถาบันการเงิน โดยเป็นผลิตภัณฑ์ที่มีชื่อเรียกคล้ายเงินฝาก ซึ่งจะได้รับผลตอบแทนที่อยู่ในรูปดอกเบี้ย (อัตราร้อยละ) หรือได้รับเงินคืนเมื่อครบกำหนดสัญญา (คล้ายการครบกำหนดของเงินฝากประจำ)

ผลิตภัณฑ์ที่มีลักษณะข้างต้นเรียกได้ว่าเป็น “ผลิตภัณฑ์คล้ายเงินฝาก” ซึ่งมีหลายรูปแบบ เช่น สลากออมทรัพย์ (ออกโดยธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร หรือ ธ.ก.ส.) สลากออมสิน (ออกโดยธนาคารออมสิน) ประกันชีวิตแบบสะสมทรัพย์ หน่วยลงทุนในกองทุนรวม

ซึ่งธนาคารอาจไม่ใช่เจ้าของผลิตภัณฑ์โดยตรงแต่เป็นเพียงช่องทางการจำหน่ายเท่านั้น นอกจากนั้น ผลิตภัณฑ์คล้ายเงินฝากบางประเภท เช่น หน่วยลงทุน แม้ว่าจะมีผลตอบแทนสูงกว่าเงินฝาก แต่ก็มีความเสี่ยงสูงกว่าเงินฝากด้วย เพราะไม่ได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก และอาจได้รับเงินคืนน้อยกว่าเดิมเนื่องจากการขาดทุนจากการลงทุน

เรามาลองทำความรู้จักกับผลิตภัณฑ์คล้ายเงินฝากบางประเภทที่เป็นที่นิยม ดังนี้

สลากออมทรัพย์ / สลากออมสิน

เป็นทางเลือกการออมของผู้ที่ชอบลุ้นรางวัลรายเดือน แม้จะให้ผลตอบแทนไม่สูงนัก แต่จะได้เงินต้นเต็มจำนวนเมื่อครบกำหนด ซึ่งแตกต่างจากการซื้อหวย หรือสลากกินแบ่งรัฐบาล สถาบันการเงินที่ออกสลากส่วนใหญ่เป็นสถาบันการเงินเฉพาะกิจของรัฐ สลากขายเป็นจำนวนหน่วยและมีการกำหนดอายุที่แน่นอน (เช่น อายุ 3 ปี หรือ 5 ปี) และมักมีการจ่ายดอกเบี้ยเป็นผลตอบแทนด้วยหากถือจนครบตามเกณฑ์ที่ผู้ออกสลากกำหนด

ผู้ซื้อสลากสามารถลุ้นรางวัลได้ทุกงวดจนกว่าสลากจะหมดอายุ แต่ก็อาจมีสลากบางรุ่นซึ่งหากถอนก่อนครบกำหนดอาจได้คืนเงินต้นน้อยกว่าที่จ่ายไป หรือมีบริการพิเศษที่สามารถใช้สลากค้ำประกันการกู้เงินได้ด้วย ทั้งนี้ เมื่อซื้อสลาก สถาบันการเงินที่ออกสลากมักแนะนำให้เปิดบัญชีเงินฝากออมทรัพย์คู่กันสำหรับรับโอนเงินเมื่อถูกรางวัล

คำแนะนำ

1. เงินที่นำมาซื้อสลากออมทรัพย์ควรจะเป็นเงินเย็น หรือเป็นเงินที่ไม่ต้องการใช้ตลอดอายุของสลาก เพราะหากถอนสลากก่อนกำหนด อาจได้รับเงินคืนน้อยกว่าจำนวนที่ซื้อ

2. ควรศึกษาเงื่อนไขให้ละเอียดก่อนซื้อ

3. เมื่อได้สลากมาควรตรวจสอบความถูกต้องทุกครั้ง เช่น ชื่อ นามสกุล จำนวนหน่วย จำนวนเงินที่ซื้อ

4. ควรเก็บรักษาสลากให้ดีหากทำหายต้องไปแจ้งความ และติดต่อขอทำสลากใหม่ซึ่งจะมีค่าธรรมเนียมในการออกสลากใหม่ด้วย

5. ควรพิจารณาผลตอบแทนก่อนตัดสินใจซื้อ โดยเฉพาะอย่างยิ่งในกรณีที่ซื้อมากพอที่จะถูกรางวัลที่ต่ำที่สุดทุกงวด (เช่น เลขท้าย 4 ตัวของสลากออมสิน) ซึ่งทำได้โดยนำดอกเบี้ยที่จะได้รับเมื่อสลากครบอายุรวมกับเงินรางวัล แล้วนำมาเปรียบเทียบกับเงินที่ซื้อว่าเป็นสัดส่วนเท่าไร

ตัวอย่าง

วัลลภต้องการออมเงินโดยซื้อสลากออมสินพิเศษ อายุ 3 ปี ราคาหน่วยละ 50 บาท เมื่อครบกำหนดอายุจะได้รับดอกเบี้ยหน่วยละ 3 บาท หรือได้รับเงินคืนหน่วยละ 53 บาท วัลลภตัดสินใจซื้อ 10,000 หน่วย เป็นเงิน 500,000 บาท ซึ่งจะถูกรางวัลเลขท้าย 4 ตัวทุกงวด งวดละ 2 รางวัลรวม 36 งวด โดยมีวิธีการคำนวณผลตอบแทนกรณีถือสลากจนครบกำหนดไถ่ถอนดังนี้

โดยผลตอบแทนดังกล่าวเป็นผลตอบแทนขั้นต่ำ ซึ่งไม่ได้คำนึงถึงมูลค่าของเงินตามเวลา (Time value of money) และยังไม่รวมเงินรางวัลอื่นซึ่งยังมีความไม่แน่นอนว่าคุณจะถูก รางวัลหรือไม่

ประกันชีวิตแบบสะสมทรัพย์

ประกันชีวิตแบบสะสมทรัพย์เป็นผลิตภัณฑ์ประกันภัยอีกประเภทหนึ่งที่เรามักได้ยินบ่อย ๆ ซึ่งมีจำหน่ายทั่วไปในสถาบันการเงินหรือสามารถซื้อผ่านตัวแทนที่ได้รับอนุญาต โดยการจ่ายเบี้ยประกันมีทั้งแบบรายปี รายไตรมาส และรายเดือน แต่เมื่อเปรียบเทียบแล้วการจ่ายแบบรายปีจะมีราคาถูกที่สุด แต่อาจมีเงื่อนไขที่แตกต่างกันออกไป เช่น จ่ายเงินคืน 2% ของทุนประกันทุกปี จึงอาจทำให้หลายคนเข้าใจผิดว่าประกันแบบสะสมทรัพย์เป็นบัญชีเงินฝาก แต่แท้จริงแล้วเป็นประกันชีวิตแบบหนึ่งที่มีลักษณะผสมของการคุ้มครองชีวิตและการออมทรัพย์ โดยในส่วนของการออมทรัพย์ คือ จ่ายเงินคืนให้แก่ผู้ทำประกันเมื่อครบกำหนดสัญญา และส่วนของการคุ้มครองชีวิตคือจ่ายค่าสินไหมทดแทนให้แก่ผู้รับผลประโยชน์เมื่อผู้ทำประกันเสียชีวิต

ทั้งนี้ หากเลิกสัญญาก่อนกำหนดจะได้รับเงินค่าเวนคืนกรมธรรม์ซึ่งจะน้อยกว่าจำนวนเงินที่เราได้จ่ายไป ดังนั้น หากมีปัญหาไม่สามารถจ่ายเบี้ยประกันได้ ให้รีบติดต่อไปยังตัวแทนจำหน่ายหรือบริษัทประกันชีวิตเพื่อหาทางแก้ไข เช่น เลือกชำระเบี้ยประกันลดลง เลือกหยุดชำระเบี้ยประกัน เงื่อนไขเหล่านี้จะกำหนดไว้ที่เอกสารแนบท้ายกรมธรรม์

คำแนะนำ

1. ควรติดต่อซื้อประกันผ่านสถาบันการเงินหรือตัวแทนที่มีใบอนุญาตเท่านั้น

2. ทำความเข้าใจในเงื่อนไขการให้บริการ เลือกแบบกรมธรรม์ที่คิดว่าจ่ายไหว และจ่ายชำระเบี้ยประกันให้ตรงเวลา

3. ก่อนตัดสินใจซื้อ ควรศึกษาวิธีการคำนวณผลตอบแทนอย่างละเอียด หรืออาจคำนวณอัตราผลตอบแทนอย่างคร่าว ๆ อาทิ อัตราผลตอบแทนตลอดโครงการและอัตราผลตอบแทนเฉลี่ยต่อปี รวมทั้งเงื่อนไข ข้อจำกัดและสมมติฐานที่เกี่ยวข้องซึ่งสถาบันการเงินต้องเปิดเผยรายละเอียดของผลิตภัณฑ์ให้เราทราบ

4. ดูข้อมูลกรมธรรม์เปรียบเทียบได้ที่เว็บไซต์ของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

5. ตรวจสอบความถูกต้องเมื่อได้รับกรมธรรม์จากตัวแทนเช่น ชื่อผู้เอาประกัน ผู้รับผลประโยชน์ แบบกรมธรรม์ วงเงินคุ้มครอง และเก็บรักษาไว้ให้ดี

ตัวอย่าง

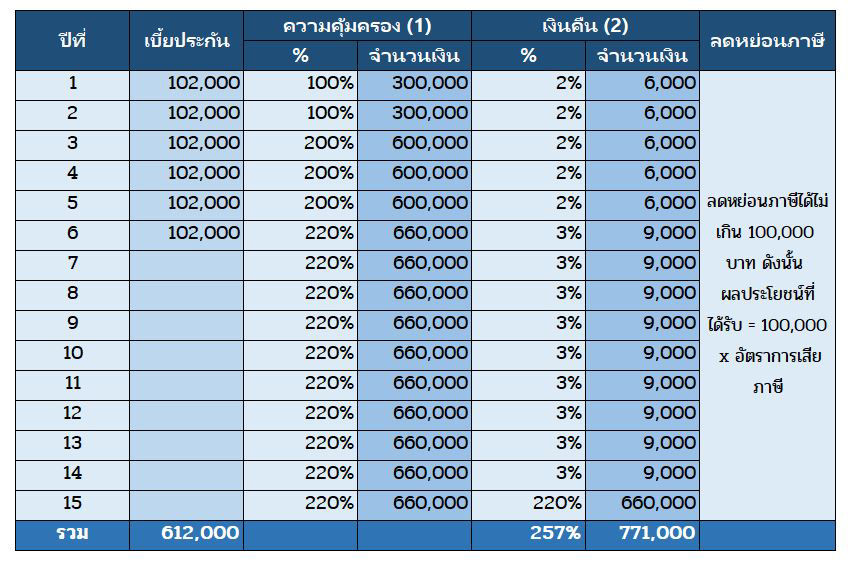

โปรโมชั่นประกันชีวิตแบบสะสมทรัพย์ระบุว่า “เก็บออมอย่างคุ้มค่า 15/6 โดยลูกค้าชำระเบี้ยประกันเพียง 6 ปี คุ้มครอง 15 ปี ได้รับเงินคืนสูงสุดถึง 257%” รวมทั้งแสดงผลตอบแทนและเบี้ยประกันกรณีทุนประกัน 300,000 บาท ดังตารางต่อไปนี้

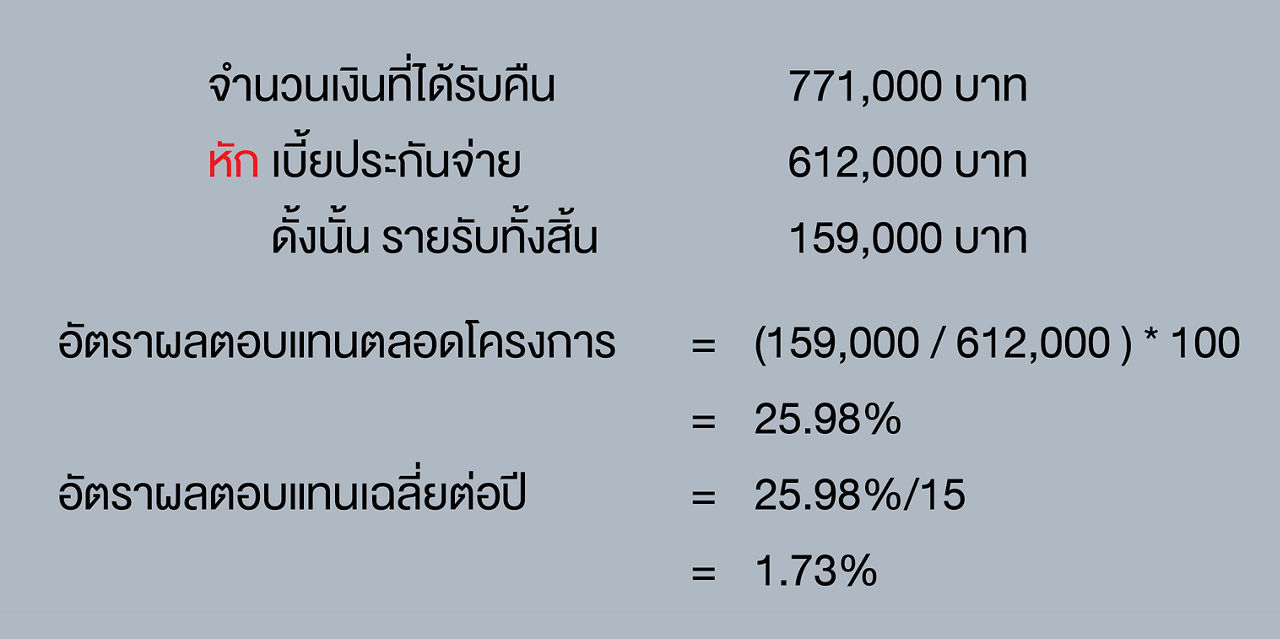

จากตารางข้างต้นจะสามารถคำนวณหาอัตราผลตอบแทนตลอดโครงการและอัตราผลตอบแทนเฉลี่ยต่อปีได้ดังนี้

จากตัวอย่างจะเห็นได้ว่าอัตราผลตอบแทนตลอดโครงการนี้เท่ากับ 25.98% และอัตราผลตอบแทนต่อปีเท่ากับ 1.73% เท่านั้น

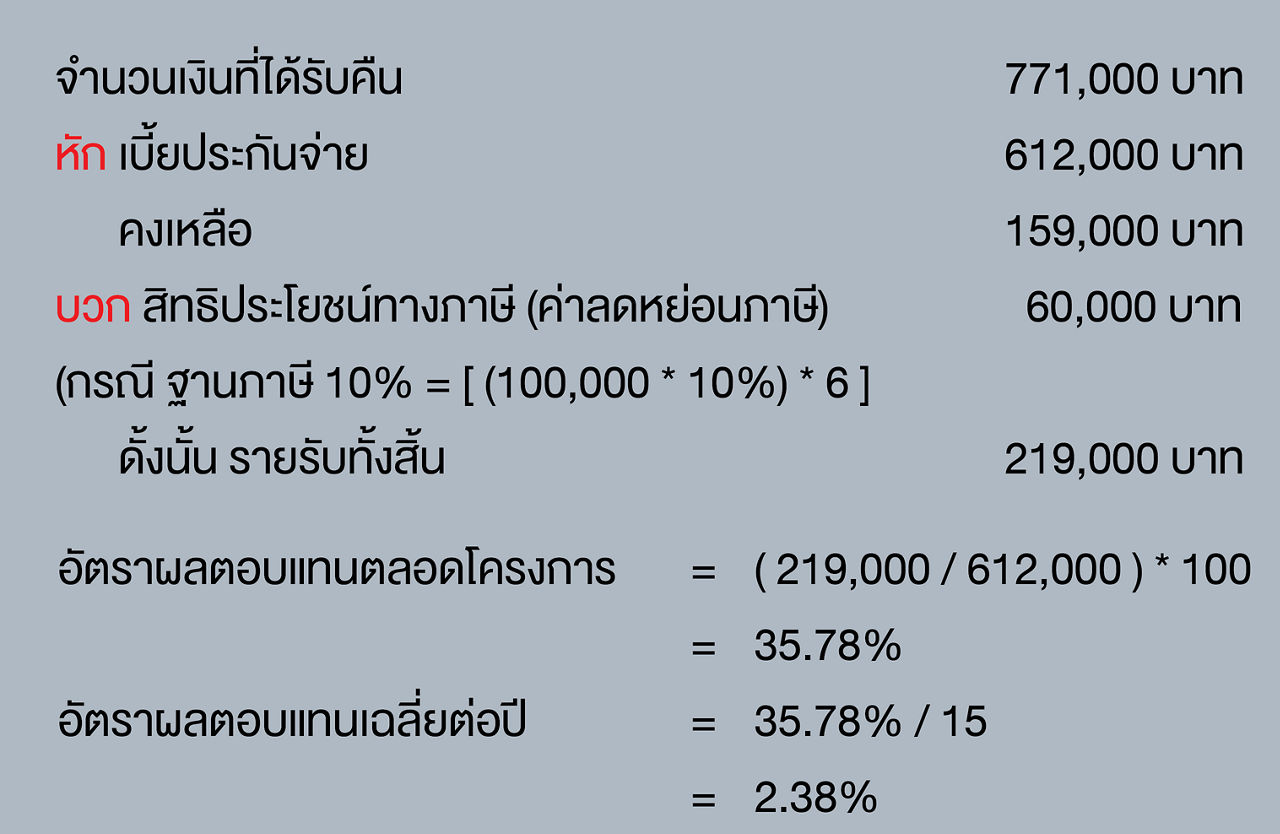

อย่างไรก็ตาม ข้อดีของการซื้อประกันชีวิตแบบสะสมทรัพย์ก็คือคุณสามารถนำเบี้ยประกันที่คุณจ่ายไปมาหักลดหย่อนภาษีเงินได้บุคคลธรรดาได้ด้วย และจากตัวอย่างเดิมจะสามารถคำนวณผลตอบแทนได้ดังนี้

เมื่อได้นำค่าเบี้ยประกันชีวิตมาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาจะทำให้ผลตอบแทนตลอดโครงการเท่ากับ 35.78% และอัตราผลตอบแทนเฉลี่ยต่อปีเท่ากับ 2.38% ซึ่งเพิ่มขึ้นจากการคำนวณที่ไม่รวมค่าลดหย่อนภาษี แต่ก็ยังไม่ใช่ 257% เหมือนที่โฆษณา การเลือกซื้อประกันแบบสะสมทรัพย์จึงควรทราบอัตราผลตอบแทนเฉลี่ยต่อปีดังกล่าว และจะให้ดียิ่งขึ้นก่อนตัดสินใจซื้อควรนำผลตอบแทนมาเปรียบเทียบกันหลาย ๆ โครงการอย่ามองเพียงตัวเลขในแผ่นพับโฆษณาที่มักแสดงจำนวนเงินคืนอัตราสูง ๆ ซึ่งอัตราดังกล่าวได้รวมเงินเบี้ยประกันที่เราได้จ่ายไปด้วย ไม่ใช่ผลตอบแทนเฉลี่ยของโครงการแต่อย่างใด และหากไม่เข้าใจควรสอบถามเจ้าหน้าที่เพิ่มเติม

หน่วยลงทุนในกองทุนรวม

กองทุนรวม (Mutual Fund) คือการระดมทุนจากนักลงทุนรายย่อยโดยบริษัทหลักทรัพย์จัดการลงทุน (บลจ.) แล้วนำเงินนั้นไปลงทุนในหลักทรัพย์หรือทรัพย์สินประเภทต่าง ๆ ตามนโยบายการลงทุนที่ได้ระบุไว้ในหนังสือชี้ชวนเสนอขายแก่ผู้ลงทุน และ บลจ. จะทำหน้าที่บริหารกองทุน โดยผู้ลงทุนจะได้รับ “หน่วยลงทุน” (Unit Trust) เพื่อเป็นหลักฐานยืนยันฐานะความเป็นเจ้าของเงินที่ได้ลงทุนไป

การลงทุนผ่านกองทุนรวมจึงเป็นทางเลือกหนึ่งของนักลงทุนที่แม้มีเงินไม่มาก ก็สามารถลงทุนในหลักทรัพย์ เช่น หุ้นสามัญ หุ้นกู้ พันธบัตรรัฐบาล ได้ และสามารถเลือกลงทุนตามระดับความเสี่ยงที่ยอมรับได้ นอกจากนั้น การลงทุนผ่านกองทุนรวมยังเหมาะกับผู้ที่ต้องการลงทุนแต่มีความรู้ความชำนาญเกี่ยวกับการลงทุนไม่มากพอที่จะลงทุนด้วยตัวเอง หรือไม่มีเวลาในการติดตามหรือบริหารหุ้นรายตัวได้ด้วยตัวเอง โดยผู้ลงทุนสามารถซื้อหน่วยลงทุนของกองทุนรวมได้หลายช่องทาง เช่น ซื้อกับบริษัทจัดการกองทุนโดยตรง หรือผ่านสถาบันการเงินต่าง ๆ ที่เป็นตัวแทนจำหน่าย หรือซื้อผ่านอินเทอร์เน็ต

เมื่อซื้อหน่วยลงทุนในกองทุนรวม ผู้ลงทุนจะได้รับเอกสารแสดงสิทธิในหน่วยลงทุนซึ่งจะบอกชื่อกองทุน จำนวนหน่วยที่ซื้อ และมูลค่าของหน่วยลงทุน (NAV: Net Asset Value) หากมีการจ่ายปันผล (กรณีกองทุนมีนโยบายจ่ายเงินปันผล) จะถูกหักภาษี ณ ที่จ่าย 10% ดังนั้น ผลตอบแทนที่ผู้ลงทุนได้รับอาจอยู่ในรูปของเงินปันผล หรือส่วนต่างในราคาหน่วยลงทุน (Capital Gain) ซึ่งส่วนนี้ไม่ต้องเสียภาษีแต่จะได้ก็ต่อเมื่อขายหน่วยลงทุนไปแล้ว

คำแนะนำ

1. การลงทุนผ่านกองทุนรวมนี้จะไม่ได้รับการคุ้มครองจากสถาบันคุ้มครองเงินฝาก

2. สามารถดูผลการดำเนินงานย้อนหลังเปรียบเทียบของแต่ละกองทุนได้ที่เว็บไซต์ต่าง ๆ เช่น เว็บไซต์ที่ให้ข้อมูลเกี่ยวกับกองทุนรวมของสมาคมบริษัทจัดการลงทุน หรือ AIMC มอร์นิงสตาร์(ประเทศไทย) และศึกษาข้อมูลเพิ่มเติมที่เว็บไซต์ของ ตลาดหลักทรัพย์แห่งประเทศไทย