ข้อมูล ณ วันที่ 1 เมษายน 2567

มาตรการทางการเงินเพื่อช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟู)

เศรษฐกิจไทยเผชิญความท้าทายจากการระบาดของ COVID-19 นับตั้งแต่ปี 2563 แม้ปัจจุบันจะทยอยฟื้นตัวได้ แต่ต้องใช้เวลา นอกจากนี้ การฟื้นตัวของภาคส่วนต่าง ๆ ยังไม่เท่าเทียมกัน โดยเฉพาะกลุ่ม SMEs ที่มีข้อจำกัดในการเข้าถึงแหล่งทุน และภาคธุรกิจที่ได้รับผลกระทบหนักที่ต้องใช้เวลานานในการฟื้นตัว อาทิ กลุ่มท่องเที่ยวและธุรกิจที่เกี่ยวเนื่อง ซึ่งมีการจ้างงานสูงกว่า 10 ล้านคน และต้องใช้เวลา 4-5 ปี กว่านักท่องเที่ยวต่างชาติจะกลับมาเข้าใกล้ระดับก่อนการระบาด สถานการณ์ที่มีแนวโน้มยืดเยื้อและยังมีความไม่แน่นอนสูงดังกล่าว ทำให้ภาคธุรกิจเข้าถึงสินเชื่อได้ยากขึ้น รวมถึงบางส่วนที่มีหนี้เดิมค้างชำระอยู่ อาจมีข้อจำกัดในการปรับโครงสร้างหนี้ในช่วงที่ยังไม่สามารถประเมินรายได้และกระแสเงินสดได้

การให้ความช่วยเหลือเยียวยาระยะสั้นของภาครัฐแก่ลูกหนี้ในปัจจุบัน ผ่าน "มาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan)" ที่มีผลบังคับใช้เมื่อวันที่ 19 เมษายน 2563 จึงยังไม่เพียงพอรองรับสถานการณ์ที่ยาวนานกว่าที่คาดไว้ ธปท. และกระทรวงการคลัง จึงเห็นความจำเป็นเร่งด่วนในการออกมาตรการสินเชื่อฟื้นฟูเพิ่มเติม

วัตถุประสงค์ของสินเชื่อฟื้นฟู

เพื่อช่วยเหลือด้านสภาพคล่องแก่ผู้ประกอบธุรกิจที่มีศักยภาพแต่ได้รับผลกระทบจากการระบาดของ COVID-19 โดย ธปท. จะให้กู้ยืมเงินแก่สถาบันการเงิน เพื่อนำไปให้กู้ยืมแก่ผู้ประกอบธุรกิจต่อ อันจะช่วยประคับประคองและฟื้นฟูให้ภาคธุรกิจสามารถดำเนินกิจการต่อไปได้ รักษาระดับการจ้างงาน และช่วยเป็นแรงขับเคลื่อนเศรษฐกิจของประเทศ ทั้งนี้ ไม่ให้นำเงินสินเชื่อดังกล่าวมาชำระหนี้เดิมที่มีอยู่กับสถาบันการเงินที่ให้กู้ยืมเงิน

ทั้งนี้ ธปท. มุ่งเน้นให้มีการกระจายสินเชื่อดังกล่าวให้ถึงผู้ประกอบธุรกิจในวงกว้างและทั่วถึงมากที่สุด ภายใต้ข้อจำกัดของจำนวนวงเงินตามมาตรการสนับสนุนการให้สินเชื่อที่มีอยู่จำกัด จึงกำหนดให้มาตรการนี้มีผลบังคับใช้กับผู้ประกอบธุรกิจที่มีวงเงินสินเชื่อกับสถาบันการเงินแต่ละแห่งไม่เกิน 500 ล้านบาท รวมถึง ผู้ประกอบธุรกิจที่ไม่เคยมีวงเงินสินเชื่อกับระบบสถาบันการเงินมาก่อน

วงเงินรวมของสินเชื่อฟื้นฟู

250,000 ล้านบาท และเพิ่มเติมวงเงินคงเหลือจากโครงการพักทรัพย์ พักหนี้โอนมา 25,886 ล้านบาท

ผู้ประกอบการใดบ้างที่มีสิทธิ์จะยื่นขอสินเชื่อฟื้นฟูได้บ้าง

ผู้ประกอบการที่จะขอกู้ยืม ต้องมีคุณสมบัติดังนี้

1) เป็นบุคคลธรรมดาหรือนิติบุคคลที่จดทะเบียนในประเทศไทย ที่มีสถานประกอบการและประกอบธุรกิจในประเทศไทย

2) มีวงเงินสินเชื่อกับสถาบันการเงินที่จะให้สินเชื่อไม่เกิน 500 ล้านบาท ณ วันที่ 28 กุมภาพันธ์ 2564 หรือไม่เคยมีวงเงินสินเชื่อกับสถาบันการเงินใด ๆ เลย ณ วันที่ 28 กุมภาพันธ์ 2564 โดยไม่นับรวมถึงวงเงินสินเชื่อเพื่อการอุปโภคบริโภค เช่น วงเงินสินเชื่อส่วนบุคคล วงเงินสินเชื่อบัตรเครดิต วงเงินสินเชื่อเพื่อที่อยู่อาศัย และวงเงินสินเชื่อเช่าซื้อ เว้นแต่ เป็นวงเงินสินเชื่อที่มีวัตถุประสงค์เพื่อใช้ในการประกอบธุรกิจ

3) ต้องไม่เป็นลูกหนี้ที่ถูกจัดชั้นเป็นสินทรัพย์จัดชั้นต่ำกว่ามาตรฐาน สินทรัพย์จัดชั้นสงสัย สินทรัพย์จัดชั้นสงสัยจะสูญ สินทรัพย์จัดชั้นสูญ ณ วันที่ 31 ธันวาคม 2562

4) ต้องไม่เป็นบริษัทที่มีหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย เว้นแต่เป็นบริษัทที่มีหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์ เอ็ม เอ ไอ (MAI)

5) ต้องไม่เป็นผู้ประกอบธุรกิจทางการเงิน

ผู้ประกอบการจะยื่นขอสินเชื่อได้ที่ไหนบ้าง และจะได้วงเงินสินเชื่อสูงสุดเท่าไหร่

กรณีผู้ประกอบการที่มีวงเงินสินเชื่ออยู่กับสถาบันการเงิน ณ วันที่ 28 กุมภาพันธ์ 2564 สามารถยื่นสมัครขอสินเชื่อฟื้นฟูได้ที่สถาบันการเงินนั้น ๆ โดยตรงตั้งแต่วันที่ 20 เมษายน 2564 เป็นต้นไป ทั้งนี้ วงเงินสินเชื่อที่ผู้ประกอบการจะได้รับสูงสุดไม่เกินร้อยละ 30 ของวงเงินสินเชื่อของผู้ประกอบธุรกิจที่มีอยู่กับสถาบันการเงินแต่ละแห่ง ณ วันที่ 31 ธันวาคม 2562 หรือ ณ วันที่ 28 กุมภาพันธ์ 2564 หรือไม่เกิน 50 ล้านบาท แล้วแต่จำนวนใดจะสูงกว่า แต่ต้องไม่เกิน 150 ล้านบาท (รวมวงเงิน soft loan เดิมที่เคยได้รับอยู่ก่อนด้วย) โดยไม่นับรวมวงเงินสินเชื่อเพื่อการอุปโภคบริโภค

กรณีผู้ประกอบการที่ไม่เคยมีวงเงินสินเชื่อกับสถาบันการเงินแห่งหนึ่งแห่งใดเลย ณ วันที่ 28 กุมภาพันธ์ 2564 สามารถยื่นสมัครขอสินเชื่อฟื้นฟูได้ที่สถาบันการเงินใดก็ได้ ตั้งแต่วันที่ 20 เมษายน 2564 เป็นต้นไป ทั้งนี้ จะได้รับวงเงินสูงสุดรวมกันทุกสถาบันการเงินไม่เกิน 50 ล้านบาท

ทั้งนี้ ผู้ประกอบการที่ได้รับสินเชื่อฟื้นฟูจะสามารถทยอยยื่นขอใช้สินเชื่อฟื้นฟูได้ไม่เกิน 6 ครั้งตลอดอายุโครงการของสินเชื่อฟื้นฟู และต้องใช้วงเงินสินเชื่อฟื้นฟูดังกล่าว เพื่อเสริมสภาพคล่องในการประกอบธุรกิจ ลดผลกระทบต่อการจ้างงาน และฟื้นฟูการประกอบธุรกิจ โดยจะต้องไม่นำไปชำระหนี้เดิมที่มีอยู่

ระยะเวลาในการกู้ยืมสินเชื่อฟื้นฟู

ผู้ประกอบการสามารถขอวงเงินสินเชื่อฟื้นฟูที่มีอายุไม่เกิน 5 ปี แต่หากประสงค์ขอวงเงินสินเชื่อที่ยาวนานกว่านั้น ผู้ประกอบการต้องตกลงกับสถาบันการเงินเป็นรายกรณีไป โดยสถาบันการเงินอาจคิดอัตราดอกเบี้ยที่แตกต่างจากช่วง 5 ปีแรกได้ตามต้นทุนและความเสี่ยงของสถาบันการเงินที่ให้กู้ยืม

ผู้ประกอบการจะมีค่าใช้จ่ายอะไรบ้าง

ดอกเบี้ย: ผู้ประกอบการไม่ต้องจ่ายดอกเบี้ยในช่วง 6 เดือนแรก และจ่ายดอกเบี้ยไม่เกินร้อยละ 2 ต่อปีใน 2 ปีแรกของสัญญา และเฉลี่ยไม่เกินร้อยละ 5 ต่อปีในช่วง 5 ปีแรกของสัญญา ทั้งนี้ ตามอัตราที่สถาบันการเงินกำหนดโดยสอดคล้องกับความสามารถในการชำระหนี้ของตัวผู้ประกอบการเอง

ค่าธรรมเนียม: ผู้ประกอบการไม่ต้องจ่ายค่าธรรมเนียมใด ๆ ให้แก่สถาบันการเงิน รวมถึง ดอกเบี้ยผิดนัดในส่วนของสินเชื่อฟื้นฟู ยกเว้น ค่าธรรมเนียมการค้ำประกันที่จ่ายให้บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อยม (บสย.) ตามอัตราที่ บสย. กำหนด โดยที่กระทรวงการคลังจะช่วยจ่ายชดเชยค่าธรรมเนียมการค้ำประกันบางส่วน

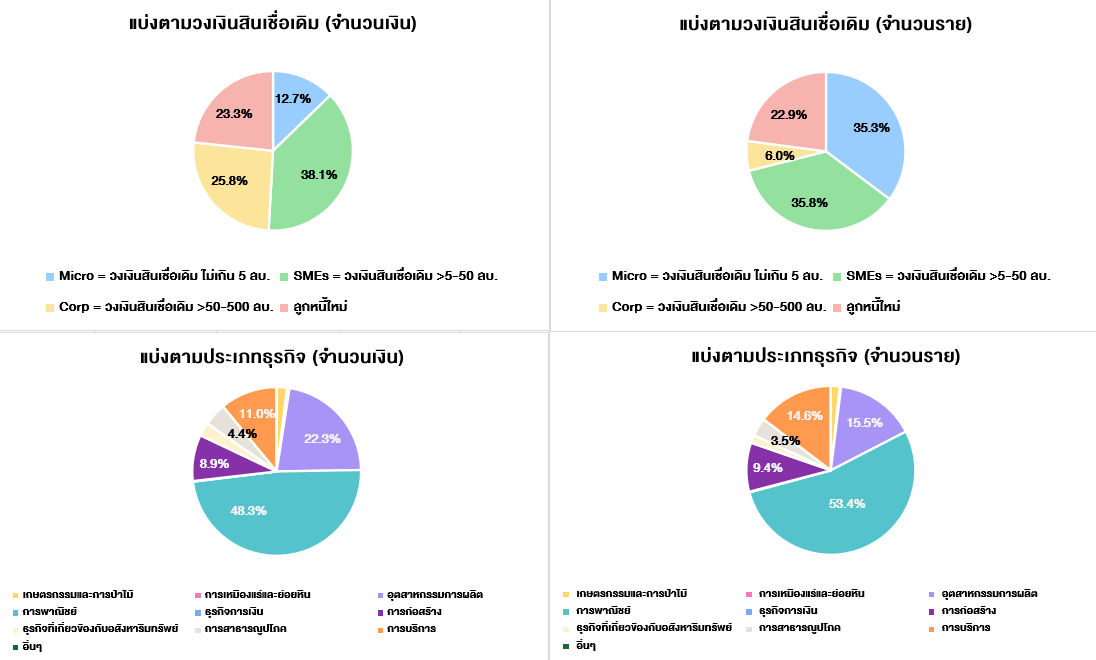

ความคืบหน้ามาตรการสินเชื่อฟื้นฟู

ข้อมูลอ้างอิงอื่น

2) ประกาศธนาคารแห่งประเทศไทยที่ สกส1. 1/2564 เรื่อง มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจภายใต้พระราชกำหนดการให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 (สินเชื่อฟื้นฟู ระยะที่ 1)

3) ประกาศธนาคารแห่งประเทศไทยที่ สกส1. 3/2564 เรื่อง มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจภายใต้พระราชกำหนดการให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 (ฉบับที่ 2) (สินเชื่อฟื้นฟู ระยะที่ 2)

4) ประกาศธนาคารแห่งประเทศไทยที่ สกส1. 1/2565 เรื่อง มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจภายใต้พระราชกำหนดการให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 (ฉบับที่ 3) (สินเชื่อเพื่อการปรับตัว)

5) ประกาศธนาคารแห่งประเทศไทยที่ สกส. 7/2566 เรื่อง มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจภายใต้พระราชกำหนดการให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 (ฉบับที่ 4) (ขยายอายุมาตรการ 1 ปี)

6) คำถามคำตอบเกี่ยวกับสินเชื่อฟื้นฟู (ฉบับประชาชน)