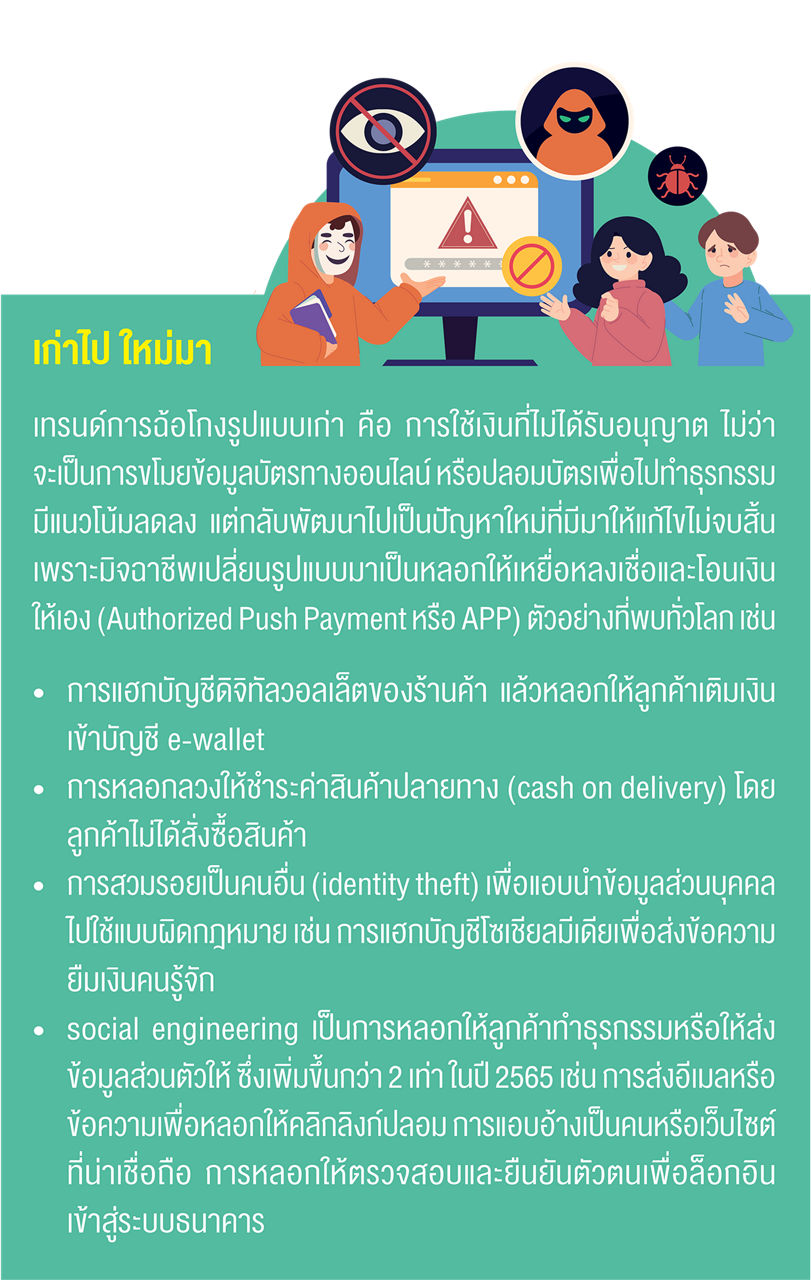

รวมมิจฯ ภัยการเงินออนไลน์รอบโลก

เห็นข่าวคนไทยถูกหลอกให้โอนเงิน โดนแอปพลิเคชันดูดเงินหรือถูกจับเพราะเปิดบัญชีม้า แล้วนึกสงสัยว่า “ที่ต่างประเทศ เขาจะมีภัยทางการเงินเหมือนบ้านเราไหม” เพื่อหาคำตอบ พวกเราจึงไปรวบรวมข้อมูลจากทั่วโลกมาไว้ในคอลัมน์นี้ค่ะ

ทั่วโลกเผชิญการหลอกลวงเพิ่มขึ้นต่อเนื่อง

ข้อมูลสถิติจากรายงาน The Global State of Scam Report-2022 แสดงให้เห็นการหลอกลวงเพิ่มขึ้นต่อเนื่อง โดยในปี 2564 ทั่วโลกมีรายงานเกี่ยวกับการถูกหลอกลวงเงินผ่านช่องทางออนไลน์มากถึง 293 ล้านครั้ง และมีมูลค่าความเสียหายสูงถึง 55.3 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 10.2% จากปีก่อนหน้า ซึ่งเป็นการฉ้อโกงด้านการชำระเงินสูงที่สุด สอดคล้องกับรายงานของ ACI Worldwide เรื่อง It’s Prime Time for Real-Time 2023 ที่พบว่า 1 ใน 5 ของผู้บริโภคที่ถูกสำรวจในปี 2565 เคยตกเป็นเหยื่อของการฉ้อโกงการชำระเงิน

นอกจากนี้ ACI Worldwide ยังพบว่า ประเทศที่ใช้ระบบการเงินแบบโอนและรับเงินได้ทันทีตลอด 24 ชั่วโมง (real-time payment) ในอัตราที่สูง มีแนวโน้มที่จะมีภัยการเงินสูงตามไปด้วย ซึ่ง 5 ประเทศที่มีการทำธุรกรรมแบบ real-time มากที่สุดในปี 2565 ได้แก่ อินเดีย (89.5 พันล้านรายการ) มีอัตราการหลอกลวงสูงเป็นอันดับหนึ่งเช่นกันที่ 44.6% บราซิล (29.2 พันล้านรายการ) มีอัตราการหลอกลวงที่ 22.6% จีน (17.6 พันล้านรายการ) มีอัตราการหลอกลวงที่ 10.7% ไทย (16.5 พันล้านรายการ) มีอัตราการหลอกลวงเป็นอันดับ 6 ที่ 25.7% และเกาหลีใต้ (8.0 พันล้านรายการ) มีอัตราการหลอกลวงที่ 6.2%

การเพิ่มขึ้นของสถิติการฉ้อโกง ส่วนหนึ่งเป็นผลมาจากระบบตรวจจับการฉ้อโกงที่พัฒนาขึ้น รวมถึงระบบป้องกันและแจ้งเตือนที่รัดกุมและรวดเร็วมากขึ้นด้วย แต่มิจฉาชีพก็ไม่ลดละความพยายามในการมองหาช่องโหว่และจุดเปราะบางที่ยังไม่มีการป้องกัน ทำให้แม้การหลอกลวงรูปแบบเดิม ๆ จะลดลงต่อเนื่อง แต่ก็จะมีกลโกงใหม่ ๆ ออกมาให้ต้องแก้ปัญหาอยู่ตลอด

อังกฤษก็มี “บัญชีม้า”

ในปี 2565 การหลอกลวงเกี่ยวกับการชำระเงินมีสัดส่วนถึง 57% ของการฉ้อโกงที่เกิดขึ้นในอังกฤษ สร้างความเสียหายกว่า 422 ล้านปอนด์ ซึ่งส่วนใหญ่เป็นการหลอกลวงแบบ APP นั่นคือการชักจูงให้หลงเชื่อแล้วโอนเงินด้วยตัวเอง ซึ่งลักษณะการกระทำผิดก็มีส่วนคล้ายกับบ้านเราเช่นกัน ตรงที่ว่าเงินที่ฉ้อโกงมาจะถูกโอนไปยัง “บัญชีม้า” เพื่ออำพรางเงินและหลบเลี่ยงการตรวจสอบของเจ้าหน้าที่

เพื่อแก้ปัญหาจึงมีการจัดตั้งหน่วยงานกลาง The National Fraud Intelligence Bureau ขึ้นมาเพื่อให้เป็นศูนย์กลางด้านการฉ้อโกงและอาชญากรรมไซเบอร์ของสหราชอาณาจักร มีหน้าที่ประสานงานกับตำรวจและหน่วยงานที่เกี่ยวข้องเพื่อแก้ปัญหาภัยการเงินแบบรวมศูนย์และเป็นรูปธรรม นอกจากนี้ ผู้ให้บริการทั้ง MasterCard และธนาคารในอังกฤษ เช่น Lloyds Bank, Halifax, Bank of Scotland, NatWest และ Monzo ก็ได้ร่วมกันติดตามความเคลื่อนไหวของเงินตั้งแต่ต้นทางไปจนถึงบัญชีธนาคารปลายทางที่ต้องสงสัย เพื่อปิดบัญชีที่มีแนวโน้มกระทำความผิด

ที่น่าสนใจก็คือ อังกฤษมีการนำเทคโนโลยีปัญญาประดิษฐ์หรือ AI ที่ทันสมัยมาช่วยธนาคารเพิ่มประสิทธิภาพในการยับยั้งการโจรกรรมได้อย่างทันท่วงที โดย AI จะวิเคราะห์พฤติกรรมการเงินของลูกค้า เพื่อตรวจจับการเคลื่อนไหวที่เข้าข่ายผิดปกติ เช่น โอนเงินไปยังบัญชีที่อาจเป็นธุรกิจหรือบุคคลปลอมหรือผิดกฎหมาย โดย AI จะตรวจสอบข้อมูลการทำธุรกรรมแบบบัญชีต่อบัญชี (account-to-account) และช่วยวิเคราะห์ข้อมูลสำคัญ เช่น ชื่อบัญชี จำนวนเงิน ประวัติการทำธุรกรรมของผู้โอนและผู้รับ รวมถึงความเป็นไปได้ที่บัญชีผู้รับเงินอาจเกี่ยวข้องกับการโจรกรรม อีกทั้งสืบค้นข้อมูลการกระทำความผิดของเจ้าของบัญชี ซึ่งช่วยทำให้หลายธนาคารสามารถระงับธุรกรรมต้องสงสัยได้แบบ real-time ก่อนที่จะเกิดความสูญเสีย

พบหลอกลงทุนสูงสุดในออสเตรเลีย

ในปี 2565 มีรายงานว่าชาวออสเตรเลียถูกหลอกลวง คิดเป็นมูลค่าความเสียหายรวมแล้วกว่า 3.1 พันล้านดอลลาร์ออสเตรเลีย ตามรายงานของหน่วยงานต่าง ๆ เช่น Scamwatch, ReportCyber, IDCARE, Australian Financial Crimes Exchange (AFCX) และหน่วยงานรัฐอื่น ๆ

หากดูสถิติการหลอกลวงที่รายงานมาที่ Scamwatch พบว่ามีมูลค่าประมาณ 569 ล้านดอลลาร์ออสเตรเลีย โดยการหลอกลวงที่พบมากที่สุด 5 อันดับแรก ได้แก่ (1) การหลอกให้ลงทุน ที่มีสัดส่วนมากถึง 66% ของมูลค่าความเสียหายทั้งหมด (2) โรแมนซ์สแกม (3) การหลอกเรียกเก็บเงิน เช่น เก็บค่าสินค้าปลายทางทั้ง ๆ ที่ไม่ได้มีการสั่งสินค้า (4) การหลอกลวงทางอินเทอร์เน็ต (phishing) และ (5) การหลอกให้กดลิงก์หรือดาวน์โหลดแอปพลิเคชัน เพื่อควบคุมสมาร์ตโฟนจากระยะไกล (remote access scam) จะสังเกตได้ว่าคดีที่เกิดในออสเตรเลียก็มีลักษณะคล้ายกับที่พบในประเทศไทย

เพื่อแก้ไขปัญหาที่เกิดขึ้น ออสเตรเลียจึงเปิดตัวแพลตฟอร์ม Fraud Reporting Exchange ที่จะช่วยธนาคารรับเรื่องร้องเรียน สื่อสาร ติดตาม และระงับธุรกรรมที่เป็นการฉ้อโกงระหว่างธนาคารสมาชิกแบบ real-time เพื่อช่วยลดขั้นตอนระหว่างธนาคาร คนรับโทรศัพท์และตอบอีเมล ขณะเดียวกันก็มีการจัดตั้งศูนย์ต่อต้านการหลอกลวงแห่งชาติ (National Anti-Scam Centre) ขึ้น เมื่อเดือนกรกฎาคม 2566 เพื่อประสานงานทั้งกับรัฐบาล หน่วยงานผู้บังคับใช้กฎหมาย และภาคเอกชน ในการแก้ปัญหาอย่างรอบด้าน ซึ่งครอบคลุมถึงการปรับแก้กฎหมายและเกณฑ์ต่าง ๆ ให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไปด้วย

หลอกเอาข้อมูลส่วนตัวด้วยชานมไข่มุกในสิงคโปร์

ในปี 2565 ชาวสิงคโปร์เผชิญกับภัยการเงินและการหลอกลวงมูลค่ารวมกว่า 660.7 ล้านดอลลาร์สิงคโปร์ ทำให้มีการฟ้องร้องดำเนินคดีถึง 31,728 คดี เพิ่มขึ้นจนแซงหน้าคดีอาชญากรรมประเภทอื่น ๆ เคสที่พบมากในช่วงที่ผ่านมาคือ การหลอกให้สแกน QR code เพื่อกรอกแบบสำรวจแล้วจะได้รับชานมไข่มุกฟรี หรืออีกรูปแบบคือสแกนเพื่อจองที่จอดรถ ทั้งสองรูปแบบมีจุดประสงค์เพื่อเข้าถึงสมาร์ตโฟนของเหยื่อและหลอกดูดเงินนั่นเอง เรา ๆ ท่าน ๆ อาจจะเข้าใจไปเองว่าเหยื่อต้องเป็นคนที่ไม่เท่าทันเทคโนโลยี แต่ตรงกันข้ามเพราะเหยื่อกว่า 50% ที่สิงคโปร์ไม่ใช่ผู้สูงอายุ กลับเป็นคนวัยทำงานที่มีอายุระหว่าง 20–39 ปีเท่านั้น เพราะเป็นกลุ่มที่มีอัตราการใช้โซเชียลมีเดียสูง และมีพฤติกรรมชอบคลิกลิงก์ต่าง ๆ เพื่ออ่านข้อมูลอีกด้วย จะเห็นได้ว่ามิจฉาชีพก็มีการวิเคราะห์พฤติกรรม และปรับใช้กลโกงให้เข้ากับกลุ่มเหยื่อด้วย

มาคุยกันในแง่ของจำนวนบ้าง การหลอกลวงเพื่อเอาข้อมูลส่วนตัว (phishing scam) มีจำนวนมากที่สุดโดยมักปลอมอีเมลของหน่วยงานรัฐ เพื่อชักจูงให้เปิดเผยข้อมูลบัตรเครดิตและบัญชีธนาคาร รองลงมาคือ การหลอกลวงเกี่ยวกับการจ้างงานที่ไม่จริง (job scam) เช่น งานกระตุ้นยอดโพสต์ งานรีวิวสินค้า ลำดับที่ 3 คือ การหลอกลวงบนแพลตฟอร์มอีคอมเมิร์ซ (e-commerce scam) เช่น การลงโพสต์ขายสินค้าออนไลน์ เพื่อหลอกเอาเงินแต่ไม่จัดส่งสินค้า ลำดับที่ 4 คือ การหลอกให้ลงทุน และลำดับที่ 5 คือ การแอบอ้างเป็นคนรู้จักเพื่อขอยืมเงินผ่านโซเชียลมีเดีย

หากมองในแง่ของความเสียหาย การหลอกลวงให้ลงทุนมีมูลค่าสูงที่สุดในปี 2565 (198.3 ล้านดอลลาร์สิงคโปร์ หรือ 38.8% ของมูลค่าความเสียหายทั้งหมด) กลยุทธ์ที่ใช้ส่วนใหญ่อ่านไปก็จะคุ้น ๆ คล้าย ๆ กับบ้านเรา คือ หลอกล่อด้วยการให้ผลตอบแทนที่สูงในช่วงแรก เพื่อจูงใจให้ลงทุนเพิ่มขึ้นเรื่อย ๆ และไม่สามารถติดต่อได้อีกหลังจากนั้น ส่วนเคสที่มีความเสียหายรองลงมาในสิงคโปร์ คือ การหลอกลวงเกี่ยวกับการจ้างงาน (23%) และแอบอ้างเป็นหน่วยงานราชการ (20.8%)

การแก้ปัญหาภัยการเงินของสิงคโปร์นั้นมีความยากตรงที่อาชญากรส่วนใหญ่เป็นขบวนการข้ามชาติ ทำให้ตรวจสอบและจับกุมได้ยาก เพราะต้องอาศัยความร่วมมือระหว่างประเทศทั้งเรื่องกฎหมายและการดำเนินคดี โดยในปี 2565 ตำรวจสิงคโปร์สามารถเปิดโปงขบวนการหลอกลวงได้ 13 ขบวนการ และจับกุมมิจฉาชีพได้ 70 ราย ความผิดรวมมากกว่า 280 คดี ผ่านการประสานความร่วมมือการบังคับใช้กฎหมายระหว่างประเทศของสำนักงานตำรวจแห่งชาติสิงคโปร์กับประเทศต่าง ๆ ขณะเดียวกันสิงคโปร์ก็มีการจัดตั้งศูนย์หลอกลวง (National Anti Scam Center) ขึ้นมาในลักษณะเดียวกันกับอังกฤษและออสเตรเลีย เพื่อแก้ปัญหาและดูแลเหยื่ออย่างครบวงจรเช่นกัน

ไทยเกิดภัยทางการเงินมากเป็นอันดับ 6 ของโลก

ยิ่งเทคโนโลยีทางการเงินพัฒนามากขึ้นเท่าไหร่ ประเทศนั้นจะมีภัยทางการเงินมากขึ้นเป็นเงาตามตัว ประเทศไทยเป็นลำดับต้น ๆ ของโลกที่พัฒนาเทคโนโลยีทางการเงินอย่างก้าวกระโดด แม้ประชาชนจะได้รับความสะดวกสบาย แต่มิจฉาชีพก็หาวิธีมาหลอกล่อจนเกิดภัยทางการเงินมากเป็นอันดับ 6 ของโลก รองจากอินเดีย ไนจีเรีย ซาอุดีอาระเบีย สหรัฐฯ และออสเตรเลีย โดย 5 ประเภทคดีที่มีสถิติการแจ้งความออนไลน์มากที่สุดในไทยในปี 2566 ได้แก่ (1) หลอกให้ซื้อขายสินค้าหรือบริการ (2) หลอกให้โอนเงินเพื่อทำงาน (3) หลอกให้กู้เงิน (4) หลอกให้ลงทุนผ่านระบบคอมพิวเตอร์ และ (5) ข่มขู่ทางโทรศัพท์

เมื่ออ่านเคสของต่างประเทศมาก็จะเห็นว่ามีความร่วมมือจากหลายภาคส่วนเพื่อป้องกันและแก้ไขภัยทางการเงิน สำหรับประเทศไทยเรามีมิติด้านกฎหมาย คือการประกาศบังคับใช้ พ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี เมื่อวันที่ 17 มีนาคม 2566 เพิ่มโทษของผู้กระทำความผิดเปิดบัญชีม้า โดยจำคุกไม่เกิน 3 ปี หรือปรับไม่เกิน 300,000 บาท หรือทั้งจำทั้งปรับ ซึ่งภายหลังบังคับใช้ พ.ร.ก. ฉบับนี้แล้ว ทำให้คดีร้องเรียนออนไลน์ลดลงจาก 790 เรื่องต่อวัน (เฉลี่ยช่วง 1 มกราคม-16 มีนาคม 2566)[1] เหลือ 591 เรื่องต่อวัน (เฉลี่ยช่วง 17 มีนาคม-31 กรกฎาคม 2566) อีกทั้งทำให้สามารถอายัดบัญชีได้ทันเพิ่มขึ้นเป็น 10.6% ของมูลค่าที่ขออายัด จากเดิมที่อยู่ที่ร้อยละ 6.5%

นอกจาก พ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีแล้ว เพื่อให้เหยื่อผู้ได้รับความเดือดร้อนขอความช่วยเหลือเบ็ดเสร็จในจุดเดียว จึงมีการจัดตั้งศูนย์รับเรื่องร้องเรียนออนไลน์ 24 ชั่วโมง เรียกว่า "ศูนย์ปฏิบัติการแก้ไขปัญหาอาชญากรรมออนไลน์ หรือโทรสายด่วน 1441" ขึ้นมา โดยศูนย์นี้จะร่วมมือการทำงานกับธนาคาร และหน่วยงานที่เกี่ยวข้อง ไม่ว่าจะเป็นกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม สำนักงานตำรวจแห่งชาติ ผู้ให้บริการมือถือ และอีกหลายหน่วยงานทั้งภาครัฐและเอกชน เพื่อทำงานเชิงรุกในการแก้ไขปัญหาอาชญากรรมออนไลน์อย่างเป็นรูปธรรม

ในมิติของภาคธนาคาร ไทยอยู่ระหว่างการผลักดันให้ธนาคารต่าง ๆ ยกระดับระบบตรวจจับและติดตามธุรกรรมเข้าข่ายผิดปกติได้แบบ near real-time เพื่อระงับธุรกรรมได้อย่างรวดเร็ว คาดว่าจะแล้วเสร็จช่วงปลายปี 2566 นอกจากตรวจจับรับมือแล้ว ภาคธนาคารยังทำมาตรการเชิงป้องกันด้วยการสร้างความรู้ความเข้าใจให้กับประชาชนเพื่อไม่ให้ตกเป็นเหยื่อ ซึ่งเป็นหัวใจที่จะแก้ไขปัญหานี้ได้อย่างยั่งยืน

จะเห็นได้ว่าภัยการเงินที่เกิดขึ้นทั่วโลกเริ่มจากพื้นฐานเดียวกันคือ อารมณ์ความรู้สึกของมนุษย์ รัก-โลภ-โกรธ-กลัว แม้เทคโนโลยีจะอำนวยความสะดวกให้มากแค่ไหน แต่หากใช้อย่างขาดสติก็อาจส่งผลเสียกับตัวเราได้ เพราะฉะนั้น อย่ากลัวเทคโนโลยีแต่ขอให้ใช้อย่างมีสติ จะได้ไม่ตกเป็นเหยื่อของภัยทางการเงิน

[1] ข้อมูลจากสมาคมธนาคารไทย

ข้อมูลอ้างอิง :

- The Global State of Scams Report – 2022: How are countries worldwide fighting online scams |

Global Anti Scam Alliance (GASA)

- It’s Prime Time for Real Time 2023 | ACI worldwide

- หลอกโอนเงินช่องโหว่อันดับ 1 ของอังกฤษ ยอดความเสียหายเฉียด 2 หมื่นล้านบาท | ไทยรัฐออนไลน์

- Australian banks join new Fraud Reporting Exchange digital platform to help halt payments to scammers | Australia Banking Association

- Targeting scams report 2022 | Australian Competition and Consumer Commission (ACCC)

- เตือนภัย! ขบวนการหลอกลวงเงิน (scam) ในสิงคโปร์ยังคงสูงขึ้นต่อเนื่อง พบผู้ถูกหลอกส่วนใหญ่เป็นวัยทำงานอายุ 20-39 ปี | ศูนย์ข้อมูลเพื่อธุรกิจไทย (BIC) สถานเอกอัครราชทูต ณ สิงคโปร์