การแก้ไขหนี้ส่วนบุคคล บัตรเครดิต บัตรกดเงินสด

ลักษณะหนี้ส่วนบุคคล

หนี้ส่วนบุคคลส่วนใหญ่เกิดจากความต้องการใช้จ่ายซื้อสินค้าและบริการต่าง ๆ ในชีวิตประจำวัน ขณะที่ผู้ประกอบการบางคนอาจกู้ยืมหนี้สินประเภทนี้มาเพื่อใช้ในการทำธุรกิจ สินเชื่อส่วนบุคคลมักมีวงเงินไม่สูงนัก ไม่มีหลักทรัพย์ค้ำประกัน (ยกเว้นสินเชื่อบ้านแลกเงิน และสินเชื่อจำนำทะเบียนรถ) ระยะเวลาชำระคืนสั้น และอัตราดอกเบี้ยค่อนข้างสูง ซึ่ง ธปท. ได้ปรับลดเพดานอัตราดอกเบี้ยลง 2 - 4% ต่อปี ตั้งแต่ช่วงกลางปี 2563

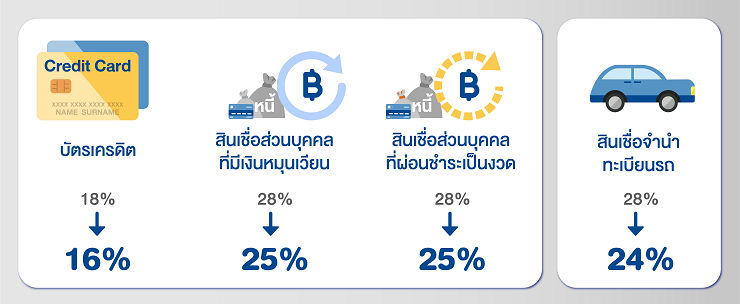

เพดานอัตราดอกเบี้ยบัตรเครดิตและสินเชื่อส่วนบุคคลที่ปรับลดลงตั้งแต่กลางปี 2563

แนวทางการแก้ไขหนี้

1) กรณีที่ลูกหนี้ไม่สามารถผ่อนชำระตามกำหนดเวลา ควรรีบติดต่อเจ้าหนี้ เพื่อปรับปรุงโครงสร้างหนี้ให้สอดคล้องกับความสามารถในการชำระหนี้ โดยลูกหนี้ต้องแจ้งให้เจ้าหนี้ทราบถึงผลกระทบด้านรายได้ พร้อมทั้งให้ข้อมูลหรือเอกสารประกอบการพิจารณา (ถ้ามี) นอกจากนี้ ลูกหนี้ควรศึกษามาตรการช่วยเหลือของเจ้าหนี้ และให้ความร่วมมือในการเจรจา โดยหลังจากการปรับเงื่อนไขการผ่อนชำระแล้ว ลูกหนี้ควรปฏิบัติตามเงื่อนไขใหม่ที่ตกลงไว้ และไม่ก่อหนี้เพิ่มเติม

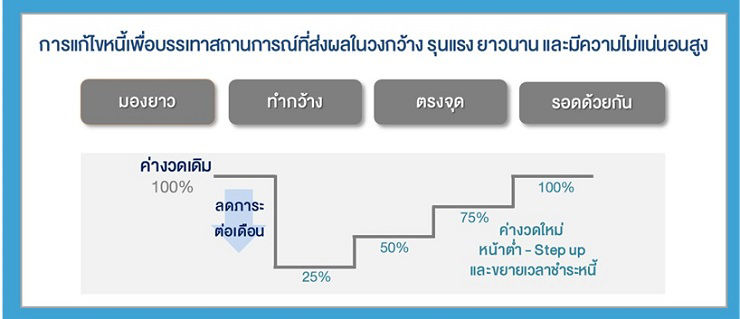

ทั้งนี้ แบงก์ชาติได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจากโรคโควิด 19 มาอย่างต่อเนื่อง โดยเมื่อวันที่ 3 กันยายน 2564 ได้ออกมาตรการแก้หนี้อย่างยั่งยืน เพื่อช่วยเหลือลูกหนี้โดย เน้นให้สถาบันการเงินช่วยเหลือลูกหนี้ผ่านการปรับปรุงโครงสร้างหนี้แบบระยะยาว ซึ่งครอบคลุมสินเชื่อรายย่อยทุกประเภท เช่น สินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อบ้าน ฯลฯ ภายใต้หลักการ ดังนี้

(1) มองสถานการณ์ระยะยาว โดยกำหนดการจ่ายคืนหนี้ให้สอดคล้องกับรายได้ปัจจุบันที่ลดลงมาก และทยอยจ่ายเพิ่มขึ้นเมื่อรายได้กลับมา

(2) สามารถช่วยลูกหนี้จำนวนมากได้เร็ว

(3) ตรงจุดให้เหมาะกับปัญหาของลูกหนี้แต่ละราย ที่มีปัญหาและการฟื้นตัวต่างกัน โดยแต่ละธนาคารจะพิจารณาความช่วยเหลือตามความเหมาะสม และ

(4) เป็นธรรมกับทั้งลูกหนี้และเจ้าหนี้ เพื่อให้ทุกฝ่ายผ่านความยากลำบากไปด้วยกัน

สำหรับผู้ที่สนใจมาตรการช่วยเหลือลูกหนี้ของแต่ละธนาคาร >>

2) ข้อแนะนำทางเลือกของลูกหนี้

สถานะหนี้ดี (ชำระปกติ/ค้างชำระไม่ถึง 3 เดือน)

| ประเภทสินเชื่อ | แนวทางการแก้ไขหนี้ | ประโยชน์ที่จะได้รับ |

| 1. สินเชื่อบัตรเครดิต | - จ่ายขั้นต่ำ โดยอัตราผ่อนชำระขั้นต่ำสำหรับบัตรเครดิตที่ 5% สำหรับปี 2565 และกำหนดที่ 8% ในปี 2566 เพื่อไม่ให้มีประวัติค้างชำระ - หากสามารถจ่ายได้มากกว่าขั้นต่ำ ควรจ่ายตามความสามารถ | -บรรเทาภาระการจ่ายชำระหนี้ โดยลดอัตราการผ่อนชำระหนี้ขั้นต่ำของบัตรเครดิต -ไม่มีประวัติค้างชำระ |

| 2. สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล (บัตรกดเงินสด) ที่มีลักษณะเป็นสินเชื่อหมุนเวียน: Revolving Loan | - เปลี่ยนประเภทหนี้โดยแปลงเป็นสินเชื่อระยะยาว (Term loan) เพื่อจ่ายชำระเป็นงวด และเจรจาเงื่อนไขกับสถาบันการเงินในประเด็นดังนี้ โดยคำนึงถึงความสามารถในการชำระหนี้ของท่าน -ระยะเวลาในการจ่ายชำระหนี้* เช่น ขอจ่ายชำระเป็นงวดรายเดือนภายในระยะเวลา X ปี ตามกำลังที่สามารถชำระหนี้ได้ เป็นต้น -อัตราดอกเบี้ย* เช่น ขอให้เจ้าหนี้ทบทวนอัตราดอกเบี้ยให้ต่ำกว่าอัตราเดิม หรือตามกำลังที่สามารถชำระหนี้ได้ ทั้งนี้ ภายหลังการเปลี่ยนประเภทหนี้ เจ้าหนี้จะพิจารณาให้ใช้วงเงินของบัตรเครดิต/บัตรกดเงินสดเดิมตามความเหมาะสม ในเบื้องต้น ท่านสามารถคำนวนอัตราดอกเบี้ย และงวดการชำระเงิน ผ่านโปรแกรมคำนวนเงินกู้ (คลิกที่นี่) เพื่อพิจารณาความสามารถในการชำระหนี้ของท่าน - การรวมหนี้กับหนี้บ้าน : กรณีที่มีหนี้สินเชื่อที่อยู่อาศัยอยู่แล้ว โดยสามารถรวมกับหนี้สินเชื่อรายย่อยข้ามสถาบันการเงิน และ/หรือ ผู้ประกอบธุรกิจรายอื่นได้ เพื่อลดการจ่ายดอกเบี้ย และขยายเวลาการผ่อนชำระ ตามมาตรการสนับสนุนการรวมหนี้ ของ ธปท. หนี้สินเชื่อเพื่อที่อยู่อาศัยจ่ายดอกเบี้ยไม่เพิ่มจากอัตราเดิม* หนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคล จะคิดดอกเบี้ยในอัตราเท่ากับ อัตราสินเชื่อบ้าน**+ไม่เกิน 2% ต่อปี *ยกเว้นกรณีมีการรีไฟแนนท์บ้าน ให้เป็นไปตามธนาคารกำหนด **อัตราดอกเบี้ยบ้านภายหลังช่วงโปรโมชั่นการขาย | -ภาระของลูกหนี้ลดลงจากอัตราดอกเบี้ยใหม่ที่จ่ายต่ำกว่าเงื่อนไขเดิม ประกอบกับมีการขยายระยะเวลา-ชำระหนี้ทำให้ยอดที่ลูกหนี้ต้องชำระต่อเดือนลดลง -ไม่มีประวัติค้างชำระ |

| 3. สินเชื่อส่วนบุคคล ที่มีลักษณะผ่อนชำระเป็นงวด หรือ สินเชื่อที่มีทะเบียนรถเป็นประกัน : | - ขอให้ทบทวนอัตราดอกเบี้ย*ให้ต่ำกว่าอัตราเดิม หรือ ขยายระยะเวลาผ่อนชำระหนี้* เพื่อให้ค่างวดลดลง โดยขอผ่อนชำระภายใน ระยะเวลา X ปี (ตามกำลังที่สามารถชำระหนี้ได้) ตามรายได้ที่ลดลงเป็นเวลานาน ทั้งนี้ ท่านสามารถคำนวนอัตราดอกเบี้ย และงวดการชำระเงินเบื้องต้น จากโปรแกรมคำนวนเงินกู้ (คลิกที่นี่) - ขอผ่อนค่างวดแบบขั้นบันได (step up) โดยทยอยจ่ายหนี้หรือค่างวดเพิ่มขึ้นในภายหลัง เพื่อให้สอดคล้องกับรายได้ที่ลดลงในช่วงแรกและจะทยอยดีขึ้นในภายหลัง - การรวมหนี้กับหนี้บ้าน : กรณีที่มีหนี้สินเชื่อที่อยู่อาศัยอยู่แล้ว โดยสามารถรวมกับหนี้สินเชื่อรายย่อยข้ามสถาบันการเงิน และ/หรือ ผู้ประกอบธุรกิจรายอื่นได้ เพื่อลดการจ่ายดอกเบี้ย และขยายเวลาการผ่อนชำระ ตามมาตรการสนับสนุนการรวมหนี้ ของ ธปท. หนี้สินเชื่อเพื่อที่อยู่อาศัยจ่ายดอกเบี้ยไม่เพิ่มจากอัตราเดิม* หนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคล จะคิดดอกเบี้ยในอัตราเท่ากับ อัตราสินเชื่อบ้าน**+ไม่เกิน 2% ต่อปี *ยกเว้นกรณีมีการรีไฟแนนซ์บ้าน ให้เป็นไปตามธนาคารกำหนด **อัตราดอกเบี้ยบ้านภายหลังช่วงโปรโมชั่นการขาย | ลูกหนี้สามารถผ่อนชำระได้ตามกำลังที่มี ช่วยให้ลูกหนี้ไม่เสียประวัติเครดิตบูโร |

| 4. การพักชำระค่างวด | - เหมาะกับลูกหนี้ที่รายได้ลดลงชั่วคราว และคาดว่ารายได้จะกลับมาเท่าเดิมเมื่อสถานการณ์เป็นปกติ | |

| 5. การขยายเวลา/ลดค่างวด | - เหมาะกับลูกหนี้ที่รายได้ลดลงอย่างชัดเจนในระยะยาว หรืออาจต้องใช้เวลาปรับตัวนาน | |

| 6. การรวมกับสินเชื่อบ้านภายใต้กลุ่มผู้ให้บริการทางการเงินเดียวกัน | - ลดภาระการผ่อนชำระรายเดือน - ช่วยลดดอกเบี้ย และขยายระยะเวลาการผ่อนชำระ | |

| 7. การคืนรถ | - ไม่โดนฟ้องร้อง - หากมีหนี้ส่วนต่าง อาจเจรจาขอผ่อนชำระ หรือจ่ายชำระทั้งจำนวนเพื่อปิดหนี้ทันที |

หมายเหตุ * การพิจารณาระยะเวลาในการจ่ายชำระหนี้ หรือ อัตราดอกเบี้ย ขึ้นอยู่กับดุลยพินิจของสถาบันการเงิน และการเจรจาร่วมกันระหว่างลูกหนี้และสถาบันการเงิน

สถานะหนี้เสีย (ค้างชำระมากกว่า 3 เดือน)

| ประเภทสินเชื่อ | แนวทางการแก้ไขหนี้ | ประโยชน์ที่จะได้รับ |

| สินเชื่อบัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน | - สมัครเข้าโครงการคลินิกแก้หนี้ (Debt Clinic) by SAM ของบริษัทบริหารสินทรัพย์สุขุมวิท จำกัด เพื่อปรับปรุงโครงสร้างหนี้กับสถาบันการเงินและผู้ประกอบธุรกิจที่เข้าร่วมโครงการ เพื่อแก้ไขหนี้ไปพร้อม ๆ กับการเรียนรู้การวางแผนและสร้างวินัยทางการเงินที่ดี โดยมีเงื่อนไขดังนี้ เป็น NPL ก่อน 1 เม.ย. 65 (ตามรายงานเครดิตบูโร ณ เดือน มี.ค.65 ต้องมีสถานะค้างชำระ 91-120 วันขึ้นไป) อัตราดอกเบี้ย 5% ขยายเวลาผ่อนชำระสูงสุดไม่เกิน 10 ปี หนี้รวมไม่เกิน 2 ล้านบาท - ขอเจรจากับสถาบันการเงินเพื่อเปลี่ยนประเภทหนี้เป็นสินเชื่อระยะยาว (Term loan) เพื่อจ่ายชำระเป็นงวด หรือขอให้ทบทวนอัตราดอกเบี้ย* ให้ต่ำกว่าอัตราเดิม หรือ ขยายระยะเวลาผ่อนชำระหนี้* เพื่อให้ค่างวด ลดลง ทั้งนี้ ท่านสามารถคำนวนอัตราดอกเบี้ย และงวดการชำระเงินเบื้องต้น จากโปรแกรมคำนวนเงินกู้ (คลิกที่นี่) -หากมีทรัพย์สินอื่น อาจพิจารณาขายเพื่อนำเงินมาชำระหนี้ เพื่อจ่ายคืนหนี้เร็วขึ้น โดยขอส่วนลดหนี้ (Haircut บางส่วน) | สามารถรวมหนี้มากกว่า 1 สถาบัน ทำให้สะดวกในการชำระหนี้ ได้รับอัตราดอกเบี้ยที่ลดลงและจะคิดดอกเบี้ยจากเฉพาะเงินต้นที่เข้าโครงการคลินิกแก้หนี้ และดอกเบี้ยคงค้างก่อนเข้าโครงการจะได้รับการยกเว้น หากชำระเสร็จสิ้น ไม่มีค่าธรรมเนียม |

หมายเหตุ * การพิจารณาระยะเวลาในการจ่ายชำระหนี้ หรือ อัตราดอกเบี้ย ขึ้นอยู่กับดุลยพินิจของสถาบันการเงิน และการเจรจาร่วมกันระหว่างลูกหนี้และสถาบันการเงิน

3) ศึกษามาตรการช่วยเหลือของสถาบันการเงิน

เจ้าหนี้สถาบันการเงินได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยตามแนวทางที่ ธปท. กำหนด ในรูปแบบและเงื่อนไขที่แตกต่างกัน ลูกหนี้สามารถศึกษามาตราการของสถาบันการเงินแต่ละแห่งได้ทางเว็บไซด์ หรือ call center ของสถาบันการเงินนั้น ๆ และทางเว็บไซด์ COVID-19 ของ ธปท.

แนวทางการแก้ปัญหาหนี้นอกระบบ

หนี้นอกระบบ หมายถึง การกู้ยืมเงินระหว่างประชาชน หรือจากหน่วยงานที่ไม่ได้อยู่ภายใต้การกำกับดูแลของทางการ ส่วนใหญ่อัตราดอกเบี้ยเงินกู้นอกระบบจะสูงถึง 5 - 20% ต่อเดือน หรือคิดเป็น 60 - 240% ต่อปี ขณะที่การกู้ยืมจากสถาบันการเงินในระบบมีอัตราดอกเบี้ยสูงสุดเท่ากับ 36% ต่อปี ลูกหนี้บางคนเลือกใช้หนี้นอกระบบ เพราะได้เงินเร็ว ง่าย และไม่ต้องใช้เอกสารมาก แต่เกือบทั้งหมดมาพร้อมกับอัตราดอกเบี้ยที่แพงกว่าหนี้ในระบบหลายเท่า และมีความเสี่ยงของการทวงหนี้อย่างผิดกฎหมาย

แนวทางการปลดหนี้นอกระบบ นอกจากการหารายได้เพิ่ม ลดรายจ่าย และขายทรัพย์สินบางส่วนเพื่อเร่งชำระหนี้แล้ว ลูกหนี้ควรหาทางเปลี่ยนหนี้นอกระบบให้เป็นหนี้ในระบบที่ดอกเบี้ยถูกกว่า โดยธนาคารหลายแห่งมีโปรแกรมสินเชื่อส่วนบุคคลที่ลูกหนี้สามารถกู้ยืมเพื่อนำเงินไปชำระคืนหนี้นอกระบบได้

ถ้ากู้ 10,000 บาท

จะผ่อนแค่วันละ 150 บาท