มาตรการสนับสนุนการรีไฟแนนซ์ และการรวมหนี้

มาตรการสนับสนุนการรีไฟแนนซ์ และการรวมหนี้

หลังจากที่แบงก์ชาติได้ออกมาตรการแก้หนี้ระยะยาวในเดือนกันยายน 2564 ยังพบว่าลูกหนี้ยังได้รับผลกระทบอย่างต่อเนื่อง จึงได้ออกมาตรการสนับสนุนการรีไฟแนนซ์ (refinance)* และการรวมหนี้เพิ่มเติม เพื่อช่วยลดภาระให้กับลูกหนี้ที่มีประวัติการชำระหนี้ดีหรือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด 19

*รีไฟแนนซ์ คือ การปิดสินเชื่อจากเจ้าหนี้เดิมและย้ายไปใช้สินเชื่อของเจ้าหนี้ใหม่ที่ให้เงื่อนไขดีกว่า เช่น อัตราดอกเบี้ยถูกลง

1. มาตรการสนับสนุนการรีไฟแนนซ์

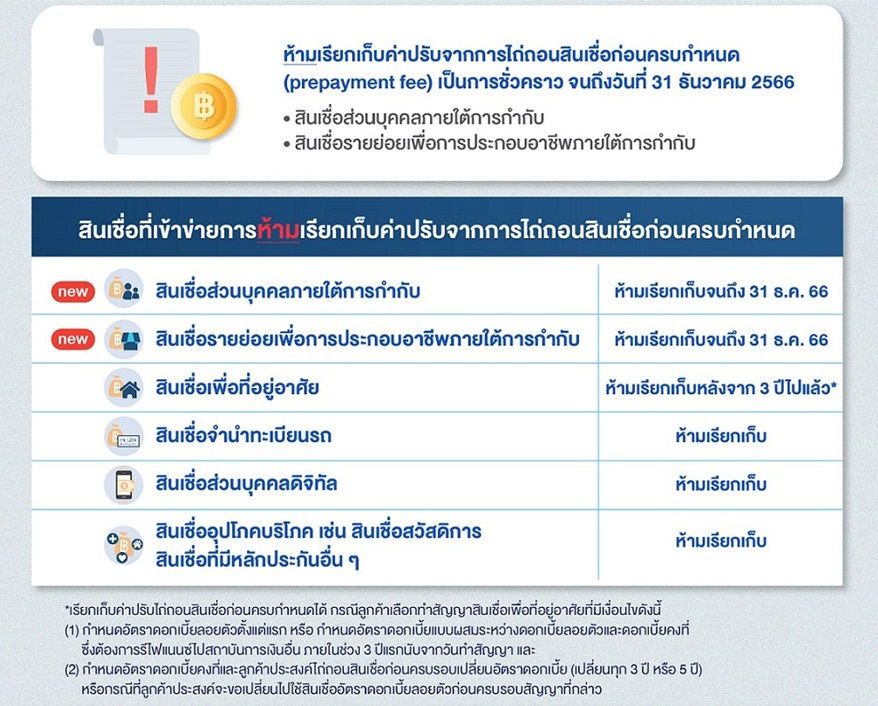

แบงก์ชาติออกมาตรการห้ามสถาบันการเงิน/ผู้ประกอบธุรกิจภายใต้การกำกับของแบงก์ชาติ เรียกเก็บ ค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (prepayment fee)** ของสินเชื่อส่วนบุคคลหรือสินเชื่อรายย่อยเพื่อประกอบอาชีพเป็นการชั่วคราว จนถึงวันที่ 31 ธันวาคม 2566 เพิ่มเติมจากเดิมที่กำหนด

**ค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด คือ ค่าปรับที่ลูกหนี้ต้องจ่ายให้เจ้าหนี้ในกรณีที่ปิดสินเชื่อก่อนระยะเวลาที่ระบุไว้ในสัญญา โดยทั่วไปการรีไฟแนนซ์อาจไม่คุ้มค่า หากค่าปรับส่วนนี้สูงกว่าดอกเบี้ยที่ลูกหนี้ประหยัดจากการรีไฟแนนซ์ได้

2. มาตรการสนับสนุนการรวมหนี้

แบงก์ชาติออกมาตรการให้สถาบันการเงินผ่อนปรนให้ลูกหนี้สามารถรวมหนี้ สินเชื่อบ้านและสินเชื่อรายย่อยประเภทอื่นเข้าด้วยกัน โดยขยายขอบเขตจากเดิมที่ดำเนินได้เฉพาะแบงก์เดียวกันให้สามารถรวมหนี้ข้ามแบงก์ได้ เพื่อช่วยลดภาระดอกเบี้ยและการผ่อนค่างวดให้แก่ลูกหนี้ในระยะยาว

การปรับโครงสร้างหนี้ด้วยวิธีการรวมหนี้ คืออะไร?

การรวมหนี้สินเชื่อบ้านกับสินเชื่อรายย่อยเพื่อช่วยลดภาระดอกเบี้ยและการผ่อนค่างวด โดยกำหนดอัตราดอกเบี้ยของสินเชื่อบ้านไม่เพิ่มขึ้นจากเดิม และในส่วนของอัตราดอกเบี้ยสินเชื่อรายย่อยอื่น ๆ กำหนดไม่เกินอัตราดอกเบี้ยสินเชื่อบ้านภายหลังช่วงจัดรายการส่งเสริมการขาย (teaser rate) บวก 2% ต่อปี

รูปแบบการรวมหนี้มีแบบไหนบ้าง?

การรวมหนี้แบ่งออกเป็น 3 รูปแบบหลัก ดังนี้

1) การรวมหนี้ภายในสถาบันการเงินเดียวกัน

2) การรวมหนี้ระหว่างสถาบันการเงิน โดยโอนหนี้บัตรจากธนาคารแห่งหนึ่งไปรวมกับหนี้บ้านของธนาคารอีกแห่งหนึ่ง หรือจะเป็นการโอนหนี้บ้านไปรวมกับหนี้บัตรก็ได้

3) การโอนหนี้บ้านและหนี้สินเชื่อรายย่อยประเภทอื่นไปรวมกันที่สถาบันการเงินแห่งใหม่ที่ลูกหนี้ไม่เคยมีหนี้ด้วยมาก่อน

ประโยชน์จากการรวมหนี้

1) อัตราดอกเบี้ยสินเชื่อรายย่อยลดลงเมื่อนำมารวมหนี้ ลูกหนี้จะมีสภาพคล่องเพิ่มขึ้น

2) ชำระหนี้ได้ง่ายขึ้น เพราะเหลือหนี้ก้อนเดียวและอัตราดอกเบี้ยอัตราเดียว

3) ลูกหนี้ไม่เสียประวัติข้อมูลเครดิต หากเจรจารวมหนี้สำเร็จตั้งแต่ก่อนเป็นหนี้เสีย

ข้อควรรู้สำหรับลูกหนี้

1) ลูกหนี้สามารถรวมหนี้ได้ไม่เกินมูลค่าของหลักประกัน ทั้งนี้ หากยอดหนี้ของสินเชื่อรายย่อยสูงกว่ามูลค่าหลักประกันสามารถขอรวมหนี้บางส่วนได้

2) ลูกหนี้ต้องให้ความยินยอมเปิดเผยข้อมูลที่จำเป็น เช่น ชื่อเจ้าหนี้ ยอดหนี้คงค้าง แก่ธนาคารที่ทำการรวมหนี้

3) ลูกหนี้อาจถูกพิจารณาปรับลดวงเงินส่วนที่นำไปรวมหนี้ เพื่อให้อยู่ในระดับที่ลูกหนี้สามารถบริหารจัดการได้

ลูกหนี้สามารถดูมาตรการหรือลงทะเบียนรับความช่วยเหลือจากธนาคารแต่ละแห่งได้โดยคลิกที่โลโก้ด้านล่าง

เรื่องที่เกี่ยวข้อง

- ข่าว ธปท. ฉบับที่ 87/2564 เรื่อง ธปท. ออกมาตรการแก้หนี้ระยะยาวเพิ่มเติม ด้วยการรีไฟแนนซ์และการรวมหนี้

- หนังสือที่ ธปท.ฝนส2.ว.1079/2564 เรื่อง แนวทางการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโรคติดเชื้อไวรัสโคโรนา 2019 (มาตรการแก้หนี้ระยะยาวด้วยการรีไฟแนนซ์ (refinance) และการรวมหนี้ (debt consolidation)) ลงวันที่ 16 พฤศจิกายน 2564

- สินเชื่อที่มีทะเบียนรถเป็นประกัน : ประกาศ ธปท. ที่ สนส.12/2563 เรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับ

- สินเชื่อส่วนบุคคลดิจิทัล : หนังสือที่ ธปท.ฝกส.(01)ว.977/2563 เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลดิจิทัล

- สินเชื่อเพื่อที่อยู่อาศัย :

- ประกาศ ธปท.ที่ สนส. 80/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

- ประกาศ ธปท. ที่ สนส. 81/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับบริษัทเงินทุน

- ประกาศ ธปท. ที่ สนส. 82/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับบริษัทเครดิตฟองซิเอร์

- ประกาศ ธปท.ที่ สนส. 80/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

- สินเชื่ออุปโภคบริโภคอื่น ๆ :

- ประกาศ ธปท.ที่ สนส. 80/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์

- ประกาศ ธปท. ที่ สนส. 81/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับบริษัทเงินทุน

- ประกาศ ธปท. ที่ สนส. 82/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับบริษัทเครดิตฟองซิเอร์

- ประกาศ ธปท.ที่ สนส. 80/2551 เรื่อง หลักเกณฑ์การปฏิบัติในเรื่องดอกเบี้ย ส่วนลด ค่าบริการต่าง ๆ และเบี้ยปรับสำหรับธนาคารพาณิชย์