เจาะลึกปัจจัยเบื้องหลัง ทำไมสินเชื่อไทยไม่ขยายตัว

สินเชื่อเป็นแหล่งเงินทุนเพื่อหล่อเลี้ยงภาคธุรกิจให้หมุนเวียนในกิจการหรือลงทุนขยายธุรกิจ ทั้งยังช่วยประคับประคองภาคครัวเรือนให้มีเงินใช้จ่ายในยามจำเป็น หลังวิกฤตโควิดผ่านไป หลายคนคิดว่าเศรษฐกิจจะเริ่มฟื้นตัว ธุรกิจกลับมาลงทุน ผู้คนกลับมาจับจ่ายใช้สอย แต่ตัวเลขสินเชื่อกลับไม่โตตามคาด

หลายคนตั้งคำถามว่า เหตุที่สินเชื่อไม่โตเป็นเพราะธนาคารพาณิชย์ไม่ปล่อยกู้ หรือเป็นเพราะอัตราดอกเบี้ยสูงเกินไปจึงไม่มีใครอยากกู้ พระสยาม BOT MAGAZINE ขอชวนผู้อ่านมาไขข้อสงสัยประเด็นเกี่ยวกับสินเชื่อที่หลายภาคส่วนพูดถึงบ่อยครั้งในช่วงที่ผ่านมา รวมถึงข้อมูลเบื้องลึกที่น่าสนใจไปพร้อมกัน

สินเชื่อประเภทไหนโต-ไม่โต?

ถ้าดูตัวเลขสินเชื่อระบบสถาบันการเงินไทย (ไม่รวมที่ให้กับภาครัฐ) จะพบว่า ตัวเลขสินเชื่อโดยรวม ณ เดือนกรกฎาคม 2568 หดตัวเล็กน้อย 0.61% เมื่อเทียบกับระยะเวลาเดียวกันของปีก่อน ซึ่งเป็นการหดตัวต่อเนื่องตั้งแต่ช่วงปลายปี 2567 เป็นผลจากการหดตัวของสินเชื่อธุรกิจ SMEs และสินเชื่อรายย่อยเป็นหลัก

สินเชื่อธุรกิจ SMEs โดยรวมหดตัวต่อเนื่องตามความเสี่ยงด้านเครดิตที่สูงขึ้น แต่ไม่ใช่ว่าไม่มีการปล่อยสินเชื่อใหม่เลย ธนาคารยังสนับสนุนสินเชื่อใหม่ให้ SMEs ขนาดกลางที่มีศักยภาพในการแข่งขัน รวมถึงกลุ่มลูกหนี้เดิมที่มีประวัติการชำระหนี้ดีหรือมีหลักทรัพย์ค้ำประกัน ในขณะที่เพิ่มความระมัดระวังในการปล่อยสินเชื่อใหม่ให้กับกลุ่มลูกหนี้ที่มีความเสี่ยงสูง

สินเชื่อรายย่อยก็หดตัวต่อเนื่องเช่นกัน โดยเฉพาะสินเชื่อเช่าซื้อที่มีความเสี่ยงว่าราคารถยนต์ที่เป็นหลักประกันจะลดลง และกำลังซื้อของครัวเรือนจะน้อยลง แต่เริ่มเห็นสัญญาณที่ดีขึ้นจากยอดขายรถยนต์ในประเทศและราคารถยนต์มือสองที่ปรับตัวดีขึ้นจากปีก่อน ซึ่งส่วนหนึ่งก็มาจากการให้ความช่วยเหลือลูกหนี้ของธนาคาร รวมทั้งหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ที่เน้นช่วยปรับโครงสร้างหนี้ให้ลูกหนี้ และมาตรการคุณสู้ เราช่วย ทำให้ช่วยชะลอการยึดรถและพยุงราคารถยนต์มือสอง สัญญาณดังกล่าวอาจช่วยให้สินเชื่อเช่าซื้อปรับตัวดีขึ้น สำหรับสินเชื่อบัตรเครดิตยังหดตัวตามการใช้จ่ายที่ลดลงของลูกหนี้ในกลุ่มรายได้มากกว่า 5 หมื่นบาท ซึ่งเป็นกลุ่มหลักในการใช้จ่ายผ่านบัตรเครดิต ที่อาจจะมีความระมัดระวังในการใช้จ่ายมากขึ้น

อย่างไรก็ดี มีสินเชื่อรายย่อยบางประเภท เช่น สินเชื่อที่อยู่อาศัยที่ยังขยายตัวได้จากมาตรการสนับสนุนของภาครัฐ และการผ่อนคลายมาตรการ LTV โดยสินเชื่อส่วนบุคคลที่มีหลักประกันยังขยายตัวได้ตามความต้องการสภาพคล่องของครัวเรือน ขณะที่สินเชื่อธุรกิจขนาดใหญ่โดยรวมหดตัว แต่ยังมีบางกลุ่มที่มีการขยายตัว สอดคล้องกับความต้องการเงินทุนหมุนเวียนที่ปรับดีขึ้น อาทิ กลุ่มผู้ส่งออกที่เร่งผลิตสินค้าเพื่อส่งออกก่อนจะได้รับผลกระทบจากมาตรการภาษีนำเข้าสหรัฐฯ

แม้จะมีสินเชื่อบางประเภทที่ยังขยายตัวอยู่ แต่จากสถิติพบว่า การเติบโตเฉลี่ยของสินเชื่อรวมช่วงหลังโควิดอยู่ที่ 1.23% ต่ำกว่าการเติบโตเฉลี่ยช่วงโควิดซึ่งอยู่ที่ 4.17% ซึ่งความจริงแล้วมีหลายปัจจัยที่ทำให้สินเชื่อไม่โตเท่าที่คาด

เมื่อชำระคืนหนี้เพิ่มขึ้น ยอดคงค้างสินเชื่อก็ลดลง

ปัจจัยสำคัญหนึ่งที่ทำให้ยอดคงค้างสินเชื่อลดลง มาจากการที่ลูกหนี้ทั้งภาคธุรกิจและภาคครัวเรือนมีการชำระคืนหนี้ หรือที่เรียกว่า debt deleverage เพื่อลดภาระหนี้ที่เกิดขึ้นในช่วงโควิดที่คนตกงานและมีรายได้ลดลง แต่ต่อมาในช่วงหลังโควิด แม้สินเชื่อปล่อยใหม่โดยรวมจะสูงกว่าทั้งก่อนและระหว่างช่วงโควิด แต่ภาคธุรกิจทั้งรายใหญ่ และ SMEs รวมถึงภาคครัวเรือน ก็สามารถชำระคืนหนี้ได้เพิ่มมากขึ้นเช่นกัน เนื่องจากเศรษฐกิจเริ่มฟื้นตัว จึงส่งผลให้ยอดคงค้างสินเชื่อมีแนวโน้มชะลอลง

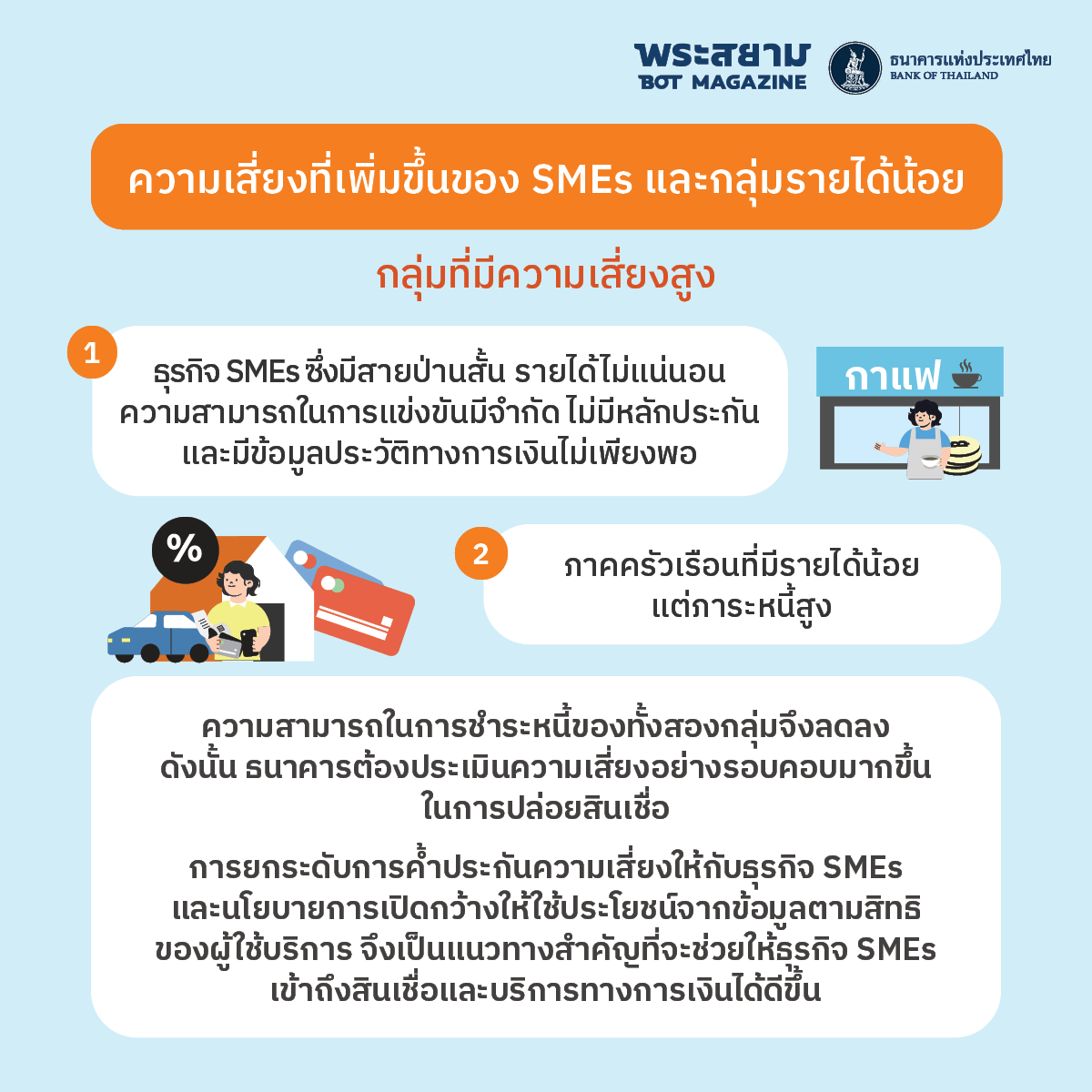

ความเสี่ยงที่เพิ่มขึ้นของ SMEs และกลุ่มรายได้น้อย

อีกปัจจัยสำคัญมาจากการที่ความเสี่ยงของผู้กู้สูงขึ้น ทำให้ธนาคารต้องระมัดระวังในการปล่อยสินเชื่อให้กลุ่มที่มีความเสี่ยงสูง ที่เห็นได้ชัดเจนคือ (1) ธุรกิจ SMEs ซึ่งมีสายป่านสั้น รายได้ไม่แน่นอน ความสามารถในการแข่งขันมีจำกัด ไม่มีหลักประกัน และข้อมูลประวัติทางการเงินไม่เพียงพอในการประเมินความเสี่ยง และ (2) ภาคครัวเรือนที่มีรายได้น้อย แต่ภาระหนี้สูง ส่งผลให้ความสามารถในการชำระหนี้ของทั้งสองกลุ่มนี้แย่ลง สะท้อนให้เห็นได้จากตัวเลขหนี้เสีย (NPLs) และต้นทุนความเสี่ยงในการปล่อยสินเชื่อให้กับทั้งสองกลุ่มนี้ที่อยู่ในระดับสูง ทำให้ธนาคารต้องคัดกรองและวิเคราะห์ความเสี่ยงอย่างรอบคอบยิ่งขึ้นในการปล่อยสินเชื่อ เนื่องจากอาจไม่คุ้มกับอัตราผลตอบแทนที่ได้รับ[1]

เมื่อมองไปข้างหน้า มาตรการของประเทศเศรษฐกิจขนาดใหญ่อาจจะทำให้ธุรกิจ SMEs มีความเปราะบางมากขึ้น จึงจำเป็นต้องผลักดันแนวทางการแก้ปัญหาระยะยาว ทั้งเรื่องการไม่มีหลักประกันและการมีข้อมูลประวัติทางการเงินไม่เพียงพอของ SMEs ดังนั้น การยกระดับการค้ำประกันความเสี่ยงให้กับธุรกิจ SMEs[2] รวมถึงนโยบายการเปิดกว้างให้ใช้ประโยชน์จากข้อมูลตามสิทธิของผู้ใช้บริการ (Open Data For Consumer Empowerment) อย่างโครงการ Your Data จึงเป็นแนวทางสำคัญที่จะช่วยให้ธุรกิจ SMEs เข้าถึงสินเชื่อและบริการทางการเงินได้ดีขึ้น

ธุรกิจขนาดใหญ่ลดความต้องการสินเชื่อ

ในขณะที่ธนาคารปรับลดวงเงินสินเชื่อและระมัดระวังในการปล่อยสินเชื่อให้กับธุรกิจ SMEs มากขึ้น ธุรกิจขนาดใหญ่กลับลดความต้องการสินเชื่อลง เพราะความต้องการลงทุนลดลงท่ามกลางความไม่แน่นอนของเศรษฐกิจที่สูงขึ้น โดยเศรษฐกิจไทยขยายตัวต่ำจากปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่อ่อนแอลง และยังมีแนวโน้มที่จะขยายตัวลดลงไปอีกจาก (1) ผลกระทบของมาตรการภาษีสหรัฐฯ (2) ความสามารถในการแข่งขันของภาคการท่องเที่ยวที่ลดลง และ (3) ความไม่แน่นอนทางการเมืองในประเทศ ทั้งหมดนี้ส่งผลให้ภาคเอกชนขาดความเชื่อมั่นในการลงทุน ความต้องการสินเชื่อของธุรกิจขนาดใหญ่จึงมีแนวโน้มลดลง

อัตราดอกเบี้ยกับการขยายตัวของสินเชื่อเกี่ยวข้องกันอย่างไร

จริงอยู่ที่อัตราดอกเบี้ยที่เพิ่มขึ้นหรือลดลงอาจส่งผลกระทบต่อต้นทุนทางการเงินและภาระหนี้ของผู้กู้ที่อ้างอิงอัตราดอกเบี้ยแบบลอยตัว ซึ่งปรับเพิ่มขึ้น/ลดลงตามอัตราดอกเบี้ยนโยบาย (เกือบ 70% ของธุรกิจ SMEs มีสินเชื่อแบบลอยตัว) และอาจส่งผลต่อแรงจูงใจของผู้ประกอบการและครัวเรือนในการกู้สินเชื่อเพิ่ม อย่างไรก็ดี อัตราการโตของสินเชื่อในส่วนที่เกี่ยวข้องกับดอกเบี้ย อาจมองแยกได้เป็น 2 ฝั่ง คือฝั่งผู้กู้และฝั่งผู้ให้กู้ ยกตัวอย่างเช่น ผู้กู้อาจไม่พิจารณายื่นกู้ หากความสามารถในการชำระคืนหนี้ไม่เพียงพอตามอัตราดอกเบี้ยที่กำหนด กลับกัน แม้ว่าผู้กู้เองมีความต้องการในการกู้ และยอมรับในอัตราดอกเบี้ยที่เพิ่มขึ้นได้ แต่หากธนาคารหรือผู้ให้กู้พิจารณาว่าผู้กู้มีความเสี่ยงสูงที่จะผิดนัดชำระหนี้ หรือเป็นหนี้เสีย ก็อาจไม่ปล่อยกู้ อันเป็นสาเหตุหนึ่งที่ทำให้อัตราการโตของสินเชื่อลดลงได้เช่นกัน อัตราดอกเบี้ยจึงเป็นปัจจัยหนึ่งในหลาย ๆ ปัจจัยที่ส่งผลต่อการเติบโตของสินเชื่อ

หากเทียบกับประเทศอื่น ๆ ในภูมิภาคเดียวกับประเทศไทย เช่น ฟิลิปปินส์ อินโดนีเซีย และมาเลเซีย จะเห็นว่า ประเทศเหล่านี้มีอัตราดอกเบี้ยที่สูงกว่าไทย แต่สินเชื่อกลับยังเติบโตได้ดี เพราะเศรษฐกิจของประเทศเหล่านี้มีการเติบโตที่สูงกว่าไทย มีแรงขับเคลื่อนจากการลงทุนใหม่ ๆ ผู้กู้และผู้ให้กู้มีความเชื่อมั่นต่อแนวโน้มเศรษฐกิจที่ขยายตัวดีกว่าไทย ในขณะที่อัตราดอกเบี้ยของไทย ณ เดือนตุลาคม 2568 อยู่ที่ 1.50% เกือบจะต่ำสุดในโลก แต่สินเชื่อของไทยยังหดตัว

จะเห็นได้ว่าการที่สินเชื่อไม่โตมีสาเหตุมาจากหลายปัจจัย โดยเฉพาะปัจจัยความเสี่ยงทางเศรษฐกิจและความเสี่ยงของผู้กู้ ไม่ได้เป็นผลมาจากระดับอัตราดอกเบี้ยเพียงอย่างเดียว

ท่ามกลางปัญหาเชิงโครงสร้างและความไม่แน่นอนทางเศรษฐกิจ การลดดอกเบี้ยเพียงอย่างเดียวอาจไม่ใช่ทางแก้ที่ยั่งยืนของปัญหาสินเชื่อไม่โต กลไกค้ำประกันเครดิตที่ยืดหยุ่นและมีประสิทธิภาพ รวมทั้งกลไกข้อมูลที่ไหลเวียนได้อย่างมีประสิทธิภาพ จะช่วยแก้ปัญหาความเสี่ยงด้านเครดิตของ SMEs ซึ่งเป็นปัจจัยหนึ่งที่ทำให้เข้าถึงสินเชื่อได้ยาก ยิ่งไปกว่านั้น สิ่งที่สำคัญคือการร่วมมือกันระหว่างภาครัฐ ภาคเอกชน และภาคการเงิน สร้างสภาพแวดล้อมที่เอื้อต่อการยกระดับศักยภาพทางเศรษฐกิจในแต่ละภาคส่วนอย่างแท้จริง ซึ่งปัจจุบันได้มีการริเริ่มความร่วมมือจากทุกภาคส่วนผ่านโครงการ Reinvent Thailand พลวัตใหม่เพื่ออนาคตเศรษฐกิจไทย ในการปรับโครงสร้างเศรษฐกิจและสร้างพลวัตใหม่สู่การเติบโตอย่างยั่งยืน โดยมีภาคเอกชนเป็นแกนหลักในการขับเคลื่อนการปรับตัว ภาครัฐสนับสนุนและสร้างสภาพแวดล้อมที่เอื้อต่อการปรับตัว และภาคการเงินช่วยจัดสรรทรัพยากรอย่างมีประสิทธิภาพ โดยเฉพาะธุรกิจ SMEs ให้สามารถเข้าถึงสินเชื่อได้ง่ายขึ้นและได้รับต้นทุนทางการเงินที่สอดคล้องกับความเสี่ยง[3] ซึ่งจะเป็นส่วนช่วยให้เศรษฐกิจไทยขับเคลื่อนต่อไปได้อย่างมั่นคงและยั่งยืน

[1] ผลตอบแทนจากการให้สินเชื่อ SMEs และรายย่อยโดยเฉลี่ยอยู่ที่ 8-10% ขณะที่ต้นทุนรวมอยู่ที่ 11-13% โดยมีปัจจัยหลักมาจากค่าความเสี่ยงหนี้เสีย (credit cost) ที่สูง เฉลี่ยอยู่ที่ 6-8%

[2] คณะรัฐมนตรีได้มีมติเห็นชอบร่างพระราชบัญญัติการจัดตั้งสถาบันค้ำประกันเครดิตแห่งชาติ (NaCGA) เมื่อวันที่ 19 สิงหาคม 2568 ให้เป็นกลไกสนับสนุนการเข้าถึงแหล่งเงินทุนของ SMEs

[3] ร่างพิมพ์เขียวการทำงานร่วมกันระหว่างภาคเอกชนและภาครัฐ Reinvent Thailand: A Platform for Policy Co-Creation and Execution พลวัตใหม่เพื่ออนาคตเศรษฐกิจไทย 3 กันยายน 2568

เรื่อง : ฝ่ายตรวจสอบแบบจำลองและวิเคราะห์ความเสี่ยงสถาบันการเงิน

เนื้อหาอื่นที่คุณน่าจะสนใจ

ดูทั้งหมด