แหล่งรวมข้อมูลที่สำคัญเกี่ยวกับการเข้าถึงบริการทางการเงินของครัวเรือนอาทิ นโยบายที่ส่งเสริมการเข้าถึงบริการทางการเงิน พัฒนาการของครัวเรือนในการเข้าถึงบริการทางการเงิน สถิติต่างๆ

การเข้าถึงบริการทางการเงินของครัวเรือน

แหล่งรวมข้อมูลที่สำคัญเกี่ยวกับการเข้าถึงบริการทางการเงินของครัวเรือนอาทิ นโยบายที่ส่งเสริมการเข้าถึงบริการทางการเงิน พัฒนาการของครัวเรือนในการเข้าถึงบริการทางการเงิน สถิติต่างๆ

การเข้าถึงบริการทางการเงิน หมายถึง การที่ครัวเรือนสามารถเข้าถึงบริการทางการเงินได้อย่างเท่าเทียม ได้รับบริการทางการเงินที่เหมาะสม ตอบสนองความต้องการอย่างเพียงพอ และมีคุณภาพ อันจะนำไปสู่การบรรลุเป้าหมายทางการเงินของแต่ละบุคคลหรือมีสุขภาพทางการเงินที่ดี ทั้งนี้ ธปท. ให้ความสำคัญกับการเข้าถึงบริการทางการเงินพื้นฐาน ได้แก่ เงินฝาก สินเชื่อ โอนเงินและชำระเงิน โดยส่งเสริมผ่านการให้บริการจากสถาบันการเงินที่อยู่ภายใต้การกำกับของ ธปท. และการพัฒนาโครงสร้างพื้นฐานทางการเงินที่ทันสมัยและมีประสิทธิภาพ อันจะนำไปสู่การเข้าถึงบริการทางการเงินที่ยั่งยืน

| กลยุทธ์ | แผนงาน | การดำเนินการ | หน่วยงานที่รับผิดชอบ |

| 2.2 การส่งเสริมการเข้าถึงบริการทางการเงิน (Financial Inclusion) | 2.2.1 ขยายขอบเขตการเข้าถึงบริการทางการเงินทั้งในประเทศและที่เชื่อมโยงกับภูมิภาคอาเซียน | 1. ผลักดันให้ประชาชนเข้าถึงบริการทางการเงินมากขึ้น เพื่อสนับสนุนเป้าหมายที่ Working Committee on Financial Inclusion (WC-FINC) กำหนดไว้ คือ ลดระดับค่าเฉลี่ยประชากร ASEAN ที่เข้าไม่ถึงบริการทางการเงินจาก 44% ในปี 2558 เหลือ 30% ในปี 2568 | ธปท. |

| 2. ผลักดันการโอนเงินระหว่างประเทศผ่านช่องทางหรือผู้ให้บริการรายใหม่ เพื่อรองรับการทำธุรกรรมของกลุ่มแรงงานต่างชาติ | ธปท. | ||

3. สนับสนุนให้เกิด ระบบงานโครงสร้างพื้นฐาน (ระบบงานกลาง) ในการชำระราคาเงินค่าซื้อขายหลักทรัพย์ (e-Payment) เพื่อเป็นการอำนวยความสะดวก ลดภาระต้นทุน และ ความเสี่ยงของ บล. รวมทั้งเพิ่มประสิทธิภาพในระบบการชำระเงินค่าซื้อขายหลักทรัพย์ และกำกับดูแลผู้ให้บริการ | ธปท. | ||

| 2.2.2 ขยายขอบเขตการเข้าถึงบริการทางการเงิน เช่น การให้บริการชำระเงินทางอิเล็คทรอนิกส์ (e-payment) การพัฒนาบริการทางการเงินสำหรับธุรกิจขนาดเล็ก และกลุ่มผู้มีรายได้น้อย รวมทั้งบริการอื่น ๆ ที่มีการนำเทคโนโลยีเป็นช่องทางให้บริการทางการเงิน (Financial Technology: Fintech) | 1. พัฒนาระบบการชำระเงินของประเทศไทยให้เข้าสู่การชำระเงินแบบอิเล็กทรอนิกส์ (e-Payment) อย่างครบวงจร บูรณาการ และยั่งยืน สามารถรองรับธุรกรรมทางการเงินและกิจกรรมทางเศรษฐกิจต่าง ๆ ให้ดำเนินไปได้อย่างสะดวกและรวดเร็วยิ่งขึ้น รองรับและเอื้อต่อการเกิดขึ้นของนวัตกรรมทางการเงินใหม่ ๆ (Fintech) และเป็นกลไกสำคัญในการยกระดับศักยภาพในการแข่งขันของภาคธุรกิจและของประเทศไทยในระดับนานาชาติ รวมทั้งช่วยยกระดับคุณภาพชีวิตของประชาชน ส่งเสริมการเข้าถึงบริการทางการเงิน และสร้างความมั่นคงให้กับระบบบริหารจัดการการเงินการคลัง โดยพัฒนาระบบการรับ-จ่ายเงินงบประมาณแผ่นดิน และบูรณาการระบบภาษีอิเล็กทรอนิกส์อันจะนำไปสู่การเสริมสร้างศักยภาพของประเทศทั้งในระยะสั้นและระยะยาว | สศค./กรมบัญชีกลาง | |

| 2. สร้างสภาพแวดล้อมที่เอื้ออำนวยให้ FinTech มาให้บริการและสร้างความตระหนักรู้ (Awareness) เรื่อง FinTech | สำนักงาน ก.ล.ต. | ||

3. สนับสนุนให้เกิด ระบบงานโครงสร้างพื้นฐาน (ระบบงานกลาง) ในการชำระราคาเงินค่าซื้อขายหลักทรัพย์ (e-Payment) เพื่อเป็นการอำนวยความสะดวก ลดภาระต้นทุน และ ความเสี่ยงของ บล. รวมทั้งเพิ่มประสิทธิภาพในระบบการชำระเงินค่าซื้อขายหลักทรัพย์ และกำกับดูแลผู้ให้บริการ | สำนักงาน ก.ล.ต. | ||

| 2.2.3 การให้ความรู้ทางการเงินและกลไกการคุ้มครองผู้บริโภคเพื่อส่งเสริมศักยภาพในการบริหารจัดการทางการเงิน | 1. ดำเนินมาตรการตามแผนการให้ความรู้ทางการเงินขั้นพื้นฐาน 2. ดำเนินการตามแผนพัฒนาระบบการเงินภาคประชาชน พ.ศ. 2560 - 2564 โดยมีการดำเนินการที่เกี่ยวข้อง ประกอบด้วย ยุทธศาสตร์ที่ 1 การสร้างรายได้และพัฒนาศักยภาพด้านการเงินของประชาชนระดับฐานราก กลยุทธ์ที่ 2 ลดภาระหนี้สินภาคครัวเรือนอย่างยั่งยืน ซึ่งการแก้ไขปัญหาหนี้สินจำเป็นต้องสร้างทักษะให้ประชาชนมีความสามารถบริหารจัดการทางการเงิน โดยการกำหนดมาตรฐานการให้ความรู้ทางการเงินแก่ประชาชน รวมถึงการพัฒนาและกำหนดแนวทางการสร้างความรู้ความเข้าใจการเงินนอกระบบ ยุทธศาสตร์ที่ 3 การพัฒนาโครงสร้างพื้นฐานทางการเงิน (Financial Infrastructure) ให้เหมาะสมต่อการเข้าถึงบริการทางการเงินอย่างยั่งยืน กลยุทธ์ที่ 1 พัฒนากฎหมายและระเบียบที่เกี่ยวข้องกับการเข้าถึงบริการทางการเงินของประชาชนซึ่งมีการพัฒนากฎหมายคุ้มรองผู้บริโภคทางการเงิน เพื่อให้เอื้อต่อการให้บริการทางการเงินในปัจจุบันและป้องกันความเสี่ยงจากภัยทางการเงินต่าง ๆ | สศค. | |

| 2.2.4 ส่งเสริมการเข้าถึงการประกันภัยและการขยายช่องทางการเข้าถึงการประกันภัย เพื่อให้ประชาชนส่วนใหญ่สามารถเข้าถึงการประกันภัยมากยิ่งขึ้นและลดต้นทุนการใช้บริการ เช่น การใช้เทคโนโลยี และการประกันภัยสำหรับรายย่อย เป็นต้น | ดำเนินการตามแผนพัฒนาการประกันภัย ฉบับที่ 3 (พ.ศ. 2558 -2563) โดยมีการดำเนินการที่เกี่ยวข้อง ประกอบด้วย ยุทธศาสตร์ที่ 2 เรื่องการเสริมสร้างความรู้และการเข้าถึงการประกันภัย โดยมีกลยุทธ์ที่เกี่ยวข้อง ได้แก่ 1) การเสริมสร้างความรู้ความเข้าใจด้านการประกันภัย 2) การส่งเสริมการพัฒนาผลิตภัณฑ์ประกันภัยให้สอดคล้องกับ ความต้องการและความเสี่ยง และ 3) ขยายช่องทางการเข้าถึงการประกันภัยของประชาชน | สำนักงาน คปภ. |

การเข้าถึงบริการทางการเงิน ถือเป็นเป้าหมายด้านความยั่งยืนที่ทั่วโลกร่วมกันผลักดัน ซึ่งเป็นส่วนสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน 7 จาก 17 เป้าหมายหลักทั้งหมด (UNCDF) ดังนี้

เป้าหมายที่ 1: ยุติความยากจนทุกรูปแบบในทุกที่

เป้าหมายที่ 2: ยุติความหิวโหย บรรลุความมั่นคงทางอาหารและยกระดับโภชนาการ และส่งเสริมเกษตรกรรมที่ยั่งยืน

เป้าหมายที่ 3: สร้างหลักประกันการมีสุขภาวะที่ดี และส่งเสริมความเป็นอยู่ที่ดีสำหรับทุกคนในทุกช่วงวัย

เป้าหมายที่ 5: บรรลุความเสมอภาคระหว่างเพศ และเพิ่มบทบาทของสตรีและเด็กหญิงทุกคน

เป้าหมายที่ 8: ส่งเสริมการเจริญเติบโตทางเศรษฐกิจที่ต่อเนื่อง ครอบคลุม และยั่งยืน การจ้างงานเต็มที่และ มีผลิตภาพ และการมีงานที่มีคุณค่าสำหรับทุกคน

เป้าหมายที่ 9: สร้างโครงสร้างพื้นฐานที่มีความยืดหยุ่นต่อการเปลี่ยนแปลง ส่งเสริมการพัฒนาอุตสาหกรรม ที่ครอบคลุมและยั่งยืน และส่งเสริมนวัตกรรม

เป้าหมายที่ 10: ลดความไม่เสมอภาคภายในและระหว่างประเทศ

ทั้งนี้สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เป็นผู้รวบรวมและจัดทำรายงานข้อมูลตัวชี้วัด SDGs ของไทยและเผยแพร่ข้อมูลผ่านทางเว็บไซต์ SDG Move และ สำนักงานสถิติแห่งชาติ (สสช.) รวบรวมตัวชี้วัดของไทยเพื่อรายงานต่ออาเซียน เพื่อติดตามประเมินผลความก้าวหน้าของการพัฒนาที่ยั่งยืนในกลุ่มประเทศอาเซียนและเผยแพร่บน Data Portal ของอาเซียน โดยมีการรายงานที่สอดคล้องเป็นแนวทางเดียวกันทั้งในระดับประเทศและระดับภูมิภาค

ตัวชี้วัดย่อยส่วนที่ ธปท. รายงานต่อสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ประกอบด้วย

| ชื่อเป้าหมาย | ชื่อเป้าหมายย่อย | ชื่อตัวชี้วัด |

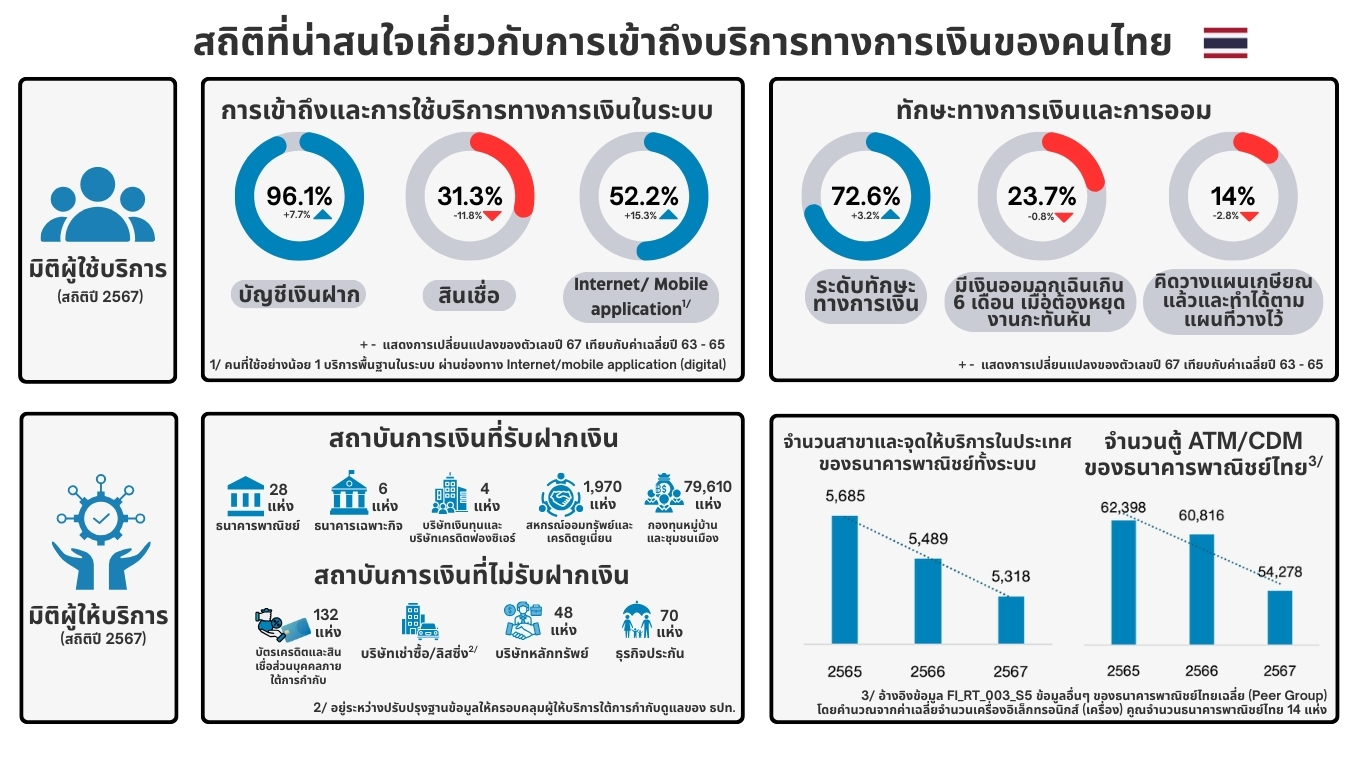

| 8. ส่งเสริมการเจริญเติบโตทางเศรษฐกิจที่ต่อเนื่อง ครอบคุลม และยั่งยืน การจ้างงานเต็มที่และมีผลิตภาพ และการมีงานที่มีคุณค่าสำหรับทุกคน | 8.1 เสริมความแข็งแกร่งของสถาบันทางการเงินภายในประเทศเพื่อส่งเสริมและขยายการเข้าถึงการธนาคาร การประกัน และบริการทางการเงินแก่ทุกคน | 8.10.1a จำนวน (ก) สาขาของธนาคารพาณิชย์ และ (ข) เครื่องรับจ่ายเงินอัตโนมัติ (ATMs) ต่อผู้ใหญ่ 100,000 คน |

| 8.10.1b จำนวน (ก) สาขาของธนาคารพาณิชย์ และ (ข) เครื่องรับจ่ายเงินอัตโนมัติ (ATMs) ต่อผู้ใหญ่ 100,000 คน | ||

| 8.10.2 สัดส่วนของผู้ใหญ่ (อายุตั้งแต่ 15 ปีขึ้นไป) ที่มีบัญชีกับธนาคาร หรือสถาบันการเงินอื่น ๆ หรือกับผู้ให้บริการทางการเงินผ่านโทรศัพท์เคลื่อนที่ |

ธปท. ร่วมกับสำนักงานเศรษฐกิจการคลัง (สศค.) เป็นผู้แทนประเทศไทยในคณะทำงาน Working Committee on Financial Inclusion (WC-FINC) ซึ่งจัดตั้งเมื่อวันที่ 21 มี.ค. 2558 จากมติที่ประชุมรัฐมนตรีว่าการกระทรวงการคลังและผู้ว่าการธนาคารกลางอาเซียน (ASEAN Finance Ministers and Central Bank Governors: AFMGM) โดยมีวัตถุประสงค์เพื่อยกระดับการเข้าถึงบริการทางการเงินสำหรับสนับสนุนการเติบโตทางเศรษฐกิจ ลดความยากจนและความเหลื่อมล้ำทางรายได้ระหว่างประเทศสมาชิก และมีการกำหนดเป้าหมายปัจจุบันที่จะร่วมกันผลักดันให้แล้วเสร็จในระยะเวลา 10 ปี (2558-2568) ดังนี้

(1) ลดระดับค่าเฉลี่ยประชากรที่เข้าไม่ถึงบริการทางการเงิน (financial exclusion level) จาก 44% ในปี 2558 เป็น 30% ภายในปี 2568

(2) เพิ่มความพร้อมด้านโครงสร้างพื้นฐานทางการเงิน (infrastructure readiness) จาก 70% ในปี 2558 เป็น 85% ภายในปี 2568

ความคืบหน้าการดำเนินงานตามเป้าหมายของ WC-FINC

*ความพร้อมด้านโครงสร้างพื้นฐาน พิจารณาจากการมีปัจจัย 10 ด้าน ได้แก่ (1) แผนปฏิบัติการด้านการพัฒนาทักษะทางการเงินของประเทศหรือแผนปฏิบัติการด้านการเข้าถึงบริการทางการเงิน (2) กฎหมายที่สนับสนุนการเข้าถึงบริการทางการเงิน (3) หลักเกณฑ์และช่องทางสำหรับการเข้าถึงบริการทางการเงินในยุคดิจิทัล (4) หน่วยงานเฉพาะที่ส่งเสริมเป้าหมายด้านการเข้าถึงบริการทางการเงิน (5) ระบบรายงานข้อมูลประวัติเครดิตหรือเครดิตบูโรของประเทศ (6) องค์กรค้ำประกันเครดิต (7) กลไกปรับโครงสร้างหนี้หรือช่องทางสำหรับแก้หนี้ (8) กรอบหลักการในการติดตามการเข้าถึงบริการทางการเงิน (9) กรอบหลักการหรือกฎเกณฑ์ด้านการคุ้มครองผู้บริโภค และ (10) บริการยืนยันตัวตนรูปแบบดิจิทัล

1. ทิศทางด้านดิจิทัล เพื่อให้ภาคการเงินใช้เทคโนโลยีเพื่อพัฒนานวัตกรรมและบริการทางการเงินที่ตอบโจทย์ความต้องการของผู้ใช้บริการอย่างทั่วถึงและเป็นธรรม มีการแข่งขันอย่างเท่าเทียม

2. ทิศทางด้านความยั่งยืน เพื่อให้ภาคครัวเรือนสามารถเปลี่ยนผ่านเข้าสู่เศรษฐกิจดิจิทัลได้อย่างทันการณ์และยั่งยืน

เปิดโอกาสให้ภาคการเงินสามารถใช้เทคโนโลยีและข้อมูลเพื่อพัฒนานวัตกรรมและบริการทางการเงินที่ตอบโจทย์ผู้ใช้บริการ ภายใต้หลักการ Open Competition, Open Infrastructure และ Open Data

เปิดโอกาสให้ผู้ให้บริการทั้งรายใหม่และรายเดิมขอจัดตั้งธนาคารพาณิชย์รูปแบบใหม่ ได้แก่ ธนาคารพาณิชย์ไร้สาขา (Virtual Bank) เพื่อให้แข่งขันกันพัฒนานวัตกรรมและบริการทางการเงินรูปแบบใหม่ที่ตอบโจทย์ผู้ใช้บริการและช่วยให้ SMEs และรายย่อยเข้าถึงบริการทางการเงินในระบบอย่างเหมาะสม

ให้สถาบันการเงินมีความยืดหยุ่นมากขึ้นในการประกอบธุรกิจ เพื่อให้สามารถแข่งขัน พัฒนานวัตกรรม และตอบสนองความต้องการของผู้ใช้บริการทางการเงินได้ดีขึ้น

เช่น ยกเลิกเพดานการลงทุนในธุรกิจ FinTech ที่ไม่รวมสินทรัพย์ดิจิทัลสำหรับบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ (กลุ่มธุรกิจฯ) จากเดิมกำหนดเพดานไว้ที่ไม่เกินร้อยละ 3 ของเงินกองทุนของธนาคารพาณิชย์ รวมทั้งเพิ่มความยืดหยุ่นในรูปแบบโครงสร้างกลุ่มธุรกิจ เพื่อสนับสนุนการพัฒนานวัตกรรมในภาคการเงิน โดยไม่กระทบผู้ฝากเงินและมีการคุ้มครองผู้บริโภคอย่างเหมาะสม

ขยายบทบาทของ Non-Bank FIs

ขยายให้ non-bank FIs ทำธุรกิจได้หลากหลายขึ้น เข้าถึงโครงสร้างพื้นฐานด้วยต้นทุนที่เหมาะสม เพื่อให้แข่งขันได้เต็มที่ ภายใต้การกำกับดูแลตามระดับความเสี่ยงและเท่าเทียมกับผู้เล่นอื่น เพื่อช่วยปิดช่องว่าง (gap) ในระบบการเงินได้อย่างมีประสิทธิภาพและพัฒนาบริการด้านนั้น ๆ ให้ดีขึ้น โดยเฉพาะการขยายขอบเขตการประกอบธุรกิจของผู้ให้บริการทางการเงินที่ไม่ใช่สถาบันการเงินที่ประกอบธุรกิจประเภทเดียว (monoline non-bank FIs) เช่น

- ให้ผู้ประกอบธุรกิจเงินอิเล็กทรอนิกส์ (e-Money) สามารถประกอบกิจการดูแลผลประโยชน์ของคู่สัญญา (escrow agent) และให้บริการพิสูจน์และยืนยันตัวตน (Identity Provider: IdP) ในกระบวนการรู้จักลูกค้าทางอิเล็กทรอนิกส์ (electronic-Know Your Customer: e-KYC)

- ให้ผู้ประกอบธุรกิจโอนเงินระหว่างประเทศ (Money Transfer: MT) และผู้ประกอบธุรกิจซื้อขายและแลกเปลี่ยนเงินตราต่างประเทศ (Money Changer: MC) สามารถ (1) ให้บริการลูกค้าได้ครอบคลุมวัตถุประสงค์ที่กว้างขึ้นและมีวงเงินทำธุรกรรมสูงสุดเพิ่มขึ้น (2) ให้บริการทางอิเล็กทรอนิกส์และนำเทคโนโลยีมาใช้ เพื่อเพิ่มประสิทธิภาพและลดต้นทุนการให้บริการ และ (3) มีแผนที่จะปรับปรุงขอบเขตใบอนุญาตให้ผู้ประกอบธุรกิจ non-bank MT/MC ให้บริการได้ครอบคลุมหลายธุรกรรมมากขึ้น และรองรับรูปแบบการให้บริการใหม่ ๆ เพื่อให้บริการลูกค้ารายย่อยและ SMEs ได้ดียิ่งขึ้น

สนับสนุนให้ SFIs ทำหน้าที่ได้อย่างมีประสิทธิภาพ

ร่วมกับหน่วยงานภาครัฐที่เกี่ยวข้องสนับสนุนให้ SFIs ปิด gap ที่กลไกตลาดหรือโครงสร้างพื้นฐานอื่นไม่สามารถทำหน้าที่ได้สมบูรณ์ โดยไม่เข้าไปแข่งขันโดยตรงกับผู้ให้บริการทางการเงินและ SFIs อื่น และส่งเสริมให้ SFIs พัฒนาบุคลากรและใช้โครงสร้างพื้นฐานร่วมกันระหว่าง SFIs เพื่อให้ SFIs ทำหน้าที่ปิด gap ได้อย่างมีประสิทธิภาพและสร้างภาระทางการคลังน้อยที่สุด

ธปท. เปิดโอกาสให้ผู้ให้บริการทางการเงินทั้งรายใหม่และรายเดิมที่สนใจประกอบธุรกิจธนาคารพาณิชย์ในรูปแบบอื่นนอกจาก Virtual Bank หรือประกอบธุรกิจทางการเงินอื่นภายใต้การกำกับของ ธปท. หารือมายัง ธปท. ได้เป็นรายกรณี

ผลักดันให้มีการใช้ประโยชน์จากโครงสร้างพื้นฐานระบบการชำระเงินที่มีในประเทศอย่างมีประสิทธิภาพ สามารถเชื่อมต่อได้ และเปิดกว้างให้ผู้ให้บริการที่หลากหลายสามารถเข้าถึงและแข่งขันได้ด้วยต้นทุนที่เหมาะสม เพื่อให้สามารถตอบโจทย์ความต้องการของประชาชนและธุรกิจได้อย่างเหมาะสม

ยกระดับธรรมาภิบาลของโครงสร้างพื้นฐานระบบการชำระเงิน ให้เปิดกว้างต่อการใช้ประโยชน์และพัฒนานวัตกรรม โดยให้ผู้ที่เกี่ยวข้องทั้งภาครัฐและเอกชนมีส่วนร่วมในการกำหนดนโยบาย

กำหนดภูมิทัศน์และยกระดับโครงสร้างธรรมาภิบาลของโครงสร้างพื้นฐานระบบการชำระเงินที่มีในประเทศเพื่อให้เปิดกว้างต่อการใช้ประโยชน์และพัฒนานวัตกรรมได้อย่างมีประสิทธิภาพและคุ้มค่า โดยจะพิจารณาแนวทางต่าง ๆ ที่เหมาะสมกับบริบทของไทย เช่น

- การจัดตั้ง Payment Council เพื่อให้ผู้มีส่วนเกี่ยวข้องทั้งผู้ให้บริการที่เป็นธนาคารพาณิชย์และ non-bank FIs ผู้ใช้บริการ ผู้กำกับดูแล และผู้เชี่ยวชาญมีส่วนร่วมในการออกแบบนโยบายด้านการพัฒนาการชำระเงินและเสนอต่อคณะกรรมการระบบการชำระเงิน (กรช.) ซึ่งทำหน้าที่กำหนดนโยบายด้านการชำระเงินของประเทศ รวมทั้งนำนโยบายที่ได้จาก กรช. มาผลักดันให้เกิดผลเป็นรูปธรรม โดยการมี Payment Council เป็นไปตามแนวทางในหลายประเทศ เช่น ออสเตรเลีย และสิงคโปร์

- การจัดตั้งหน่วยงานบริหารจัดการการพัฒนาบริการชำระเงินของประเทศ (Payment Scheme) เพื่อบริหาร Scheme Rule ที่เกี่ยวข้องกับระบบและบริการชำระเงิน เช่น ข้อตกลงการดำเนินธุรกิจและการพัฒนาระบบ การกำหนดโครงสร้างค่าธรรมเนียม การส่งเสริมการใช้ digital payment และการต่อยอดนวัตกรรม

ทบทวนโครงสร้างราคาบริการชำระเงิน และเร่งลดการใช้เงินสดอย่างต่อเนื่อง รวมทั้งลดการใช้เช็คกระดาษให้เหลือไม่ถึงร้อยละ 50 ของปริมาณการใช้ในปัจจุบันภายใน 5 ปี เพื่อสนับสนุนการเข้าสู่เศรษฐกิจดิจิทัล

พิจารณาทบทวนโครงสร้างราคาบริการชำระเงินโดยเฉพาะเงินสดและเช็ค ให้สะท้อนต้นทุนที่แท้จริง มีความเหมาะสม และเป็นธรรมต่อผู้ใช้บริการ ผู้ให้บริการ และผู้ลงทุนในระบบโครงสร้างพื้นฐาน ซึ่ง ธปท. จะหารือและสรุปโครงสร้างค่าธรรมเนียมกับผู้มีส่วนเกี่ยวข้องให้แล้วเสร็จภายในปี 2565 และกำหนดแผนการปรับค่าธรรมเนียมโดยเฉพาะการใช้เงินสดและเช็คต่อไป รวมทั้งกำหนดนโยบายเพื่อลดการใช้เงินสดด้วยอัตราเร่งเป็น 2 เท่าภายใน 3 ปี และลดการใช้เช็คกระดาษให้เหลือไม่ถึงร้อยละ 50 ของปริมาณการใช้ในปัจจุบันภายใน 5 ปี หลังพัฒนาให้ digital payment มีคุณลักษณะที่ตอบโจทย์ และผลักดันให้ภาคธุรกิจและประชาชนหันมาใช้ digital payment อย่างแพร่หลาย เพื่อเร่งให้ไทยเข้าสู่ less-cash society

ทั้งนี้ ในช่วงเปลี่ยนผ่านไปสู่ less-cash society จำเป็นต้องจัดให้มีช่องทางการให้บริการชำระเงินด้วยเงินสดที่เหมาะสมสำหรับผู้ใช้บริการกลุ่มที่ยังไม่พร้อมใช้ digital payment เช่น การให้บริการผ่าน white label smart machine และการให้ตัวแทนของธนาคารพาณิชย์ (banking agent) ช่วยกระจายเงินสดแก่ผู้ที่อยู่ในพื้นที่ห่างไกล เป็นต้น ซึ่งจะช่วยให้สามารถบริหารจัดการเงินสดได้อย่างมีประสิทธิภาพ ด้วยต้นทุนที่ต่ำลง และสอดคล้องกับแนวโน้มลดการใช้เงินสด

พัฒนากระบวนการดิจิทัลสำหรับภาคธุรกิจแบบ end-to-end

พัฒนาโครงสร้างพื้นฐานรองรับธุรกรรมการค้าและการชำระเงินสำหรับภาคธุรกิจ (PromptBiz) ร่วมกับหน่วยงานภาครัฐและภาคเอกชนที่เกี่ยวข้อง เพื่อยกระดับการทำธุรกิจให้เป็นดิจิทัลแบบครบวงจร (end-to-end) เชื่อมโยงข้อมูลทางธุรกิจ การชำระเงิน และภาษีเป็นกระบวนการอัตโนมัติ (straight-through processing) ช่วยลดต้นทุนและปรับกระบวนการทางธุรกิจให้มีประสิทธิภาพมากขึ้น รวมถึงเป็นการสร้าง digital footprint ที่ช่วยเพิ่มโอกาสการเข้าถึงแหล่งเงินทุนด้วยต้นทุนที่เหมาะสม และพัฒนาระบบการโอนเงินมูลค่าสูงให้รองรับการชำระเงินของภาคธุรกิจที่มีมูลค่าสูงและการทำธุรกรรมตลาดทุน

พัฒนาสกุลเงินดิจิทัลในระดับประชาชน

พัฒนาและทดสอบการออกสกุลเงินดิจิทัลในระดับประชาชน (Retail CBDC) ที่เปรียบเสมือนเงินสดในรูปแบบดิจิทัลที่ออกโดยธนาคารกลาง เพื่อเป็นโครงสร้างพื้นฐานที่เปิดกว้างให้ผู้ให้บริการสามารถต่อยอดการพัฒนานวัตกรรมด้วยการนำเทคโนโลยีมาใช้ในรูปแบบใหม่ รองรับการเข้าสู่เศรษฐกิจดิจิทัลในอนาคต และเพื่อเป็นสกุลเงินดิจิทัลทางเลือกสำหรับประชาชนที่มีความปลอดภัย ประสิทธิภาพสูง และต้นทุนต่ำ โดยได้ทยอยเริ่มทดสอบการใช้งานในวงจำกัด (pilot test) ในครึ่งแรกของปี 2566

พัฒนามาตรฐานกลางและการเชื่อมโยง

ผลักดันโครงสร้างพื้นฐานทางดิจิทัลที่จำเป็นและพัฒนามาตรฐานกลางและการเชื่อมโยงโครงสร้างพื้นฐานกลางที่สำคัญร่วมกับหน่วยงานที่เกี่ยวข้อง ได้แก่

1. โครงสร้างพื้นฐานเพื่อพิสูจน์และยืนยันตัวตนทางดิจิทัล (digital ID) ที่สามารถเชื่อมต่อระหว่าง platform (interoperability) ทำให้ผู้ให้บริการสามารถเข้าถึงและพิสูจน์ตัวตนของลูกค้าจากแหล่งที่น่าเชื่อถือด้วยต้นทุนที่เหมาะสม และลูกค้าสามารถยืนยันตัวตนเพื่อใช้บริการทางการเงินได้สะดวกและปลอดภัย รวมถึงการพิสูจน์และยืนยันตัวตนทางดิจิทัลสำหรับนิติบุคคล (corporate digital ID) ผ่านโครงสร้างพื้นฐาน National Digital ID (NDID) โดยผลักดันร่วมกับกรมพัฒนาธุรกิจการค้าและสำนักงานพัฒนาธุรกรรมอิเล็กทรอนิกส์ (สพธอ.)

2. การใช้ลายมือชื่อดิจิทัล (digital signature) ที่มีต้นทุนต่ำ ใช้งานง่าย รองรับได้หลายผลิตภัณฑ์ เช่น ให้บริการในรูปแบบ platform สำเร็จรูป และสัญญาดิจิทัล (digital contract) ในเอกสารสัญญาทางการเงิน เช่น การให้สินเชื่อดิจิทัล (digital lending) และการปรับโครงสร้างหนี้ดิจิทัล (digital debt-restructuring)

ส่งเสริมความรู้และทักษะทางการเงินดิจิทัล

ส่งเสริมความรู้และทักษะทางการเงินดิจิทัล (digital literacy) และสนับสนุนให้ภาครัฐ ภาคธุรกิจ และประชาชนในวงกว้างใช้บริการชำระเงินดิจิทัลเป็นทางเลือกหลักแทนการใช้เงินสดและเช็ค โดยผลักดันให้มีความร่วมมือระหว่างหน่วยงานภาครัฐ ภาคเอกชน และภาคการเงิน เช่น “คณะทำงานส่งเสริมความรู้และการใช้ digital payment” เพื่อบูรณาการการเสริมสร้างความรู้ ความเข้าใจ และการส่งเสริมการใช้ digital payment ของประเทศให้เป็นวาระแห่งชาติ เพื่อให้การสื่อสารและการผลักดันเรื่องนี้เป็นไปในทิศทางเดียวกัน มีความต่อเนื่อง และเกิดผลเป็นรูปธรรม

พัฒนากลไกการค้ำประกันเครดิตให้สามารถช่วยสนับสนุนความต้องการเงินทุนที่หลากหลาย ร่วมกับภาครัฐ ด้วยการจัดตั้ง General Credit Guarantee Facility (GCGF) เพื่อช่วยให้ธุรกิจโดยเฉพาะ SMEs ในแต่ละช่วงของวงจรธุรกิจและธุรกิจที่ได้รับผลกระทบในภาวะวิกฤตสามารถเข้าถึงแหล่งเงินทุนได้ดีขึ้น รวมถึงสนับสนุนการเข้าถึงแหล่งเงินทุนเพื่อพัฒนาโครงสร้างพื้นฐานสำคัญของประเทศ (infrastructure finance) โดยให้ GCGF

1. สามารถค้ำประกันสินเชื่อทั้งที่ปล่อยโดยสถาบันการเงินและผู้ให้บริการที่ไม่ใช่สถาบันการเงินได้

2. สามารถสนับสนุนการเข้าถึงแหล่งเงินทุนรูปแบบอื่นนอกจากสินเชื่อที่เหมาะสมกับความต้องการของ SMEs ในช่วงเริ่มต้น (start-up) SMEs ขนาดกลางที่พร้อมเข้าสู่ตลาดทุน และบริษัทขนาดใหญ่ เช่น การร่วมทุน การออกตราสารหนี้และตราสารทุน

3. สามารถสนับสนุนการลงทุนตามทิศทางการขับเคลื่อนเศรษฐกิจของประเทศในระยะยาว รวมทั้งเสริมสร้างศักยภาพของกลไกค้ำประกันเครดิตโดยเฉพาะการประเมินความเสี่ยงด้านเครดิตของลูกหนี้หรือโครงการที่ขอรับการค้ำประกัน เพื่อให้สามารถบริหารจัดการความเสี่ยงและกำหนดอัตราค่าธรรมเนียมการค้ำประกันที่สะท้อนความเสี่ยงของลูกหนี้หรือโครงการที่ขอรับการค้ำประกันได้อย่างเหมาะสม

ผลักดันให้มีแนวนโยบาย Open Banking ที่เอื้อให้เจ้าของข้อมูลสามารถส่งข้อมูลของตนให้แก่ผู้ให้บริการต่าง ๆ ได้โดยสะดวกและมีต้นทุนที่เหมาะสม ไม่เป็นอุปสรรคต่อการเลือกใช้หรือย้ายบริการ โดยสร้างกลไกให้เจ้าของข้อมูลมีสิทธิอนุญาตให้ผู้ให้บริการทางการเงินต่าง ๆ เปิดเผยและส่งข้อมูลของตนให้แก่ผู้ให้บริการบุคคลที่สาม (consent management) ร่วมกับสถาบันการเงิน และผลักดันให้มีมาตรฐาน API (application programming interface) และมาตรฐานข้อมูลกลาง รวมทั้งให้เกิดการเชื่อมต่อและรับส่งข้อมูลระหว่างผู้ให้บริการด้วยมาตรฐานเดียวกันอย่างมีประสิทธิภาพ ปลอดภัย รวดเร็ว โดยไม่มีการกำหนดเงื่อนไขที่ผูกมัดหรือกำหนดค่าธรรมเนียมที่สูงเกินควรจนเป็นการกีดกันเจ้าของข้อมูลในการเข้าถึงและใช้ประโยชน์จากข้อมูลของตน ซึ่งได้เริ่มนำร่องการดำเนินการรับส่งข้อมูลบัญชีเงินฝาก (bank statement) ในรูปแบบดิจิทัลระหว่างผู้ให้บริการในภาคธนาคาร (Digital Statement: dStatement) ไปแล้วในเดือนมกราคม 2565 และมีแผนที่จะขยายการรับส่งข้อมูลกับผู้ให้บริการประเภทอื่น ๆ ในภาคการเงินและในภาคส่วนอื่น ๆ ต่อไปในอนาคต เช่น ข้อมูลการจ่ายค่าเบี้ยประกัน ข้อมูลการจ่ายค่าสาธารณูปโภค เป็นต้น

สนับสนุนการเชื่อมต่อและนำฐานข้อมูลระดับจุลภาค (micro-level data) ที่ปัจจุบันถูกจัดเก็บอย่างกระจัดกระจายไปใช้ประโยชน์ในการวิเคราะห์และการพัฒนานวัตกรรมและบริการทางการเงินได้อย่างเต็มศักยภาพมากขึ้น โดยร่วมกับหน่วยงานที่เกี่ยวข้องผลักดันกลไกหรือโครงสร้างพื้นฐาน รวมถึงพิจารณาแนวทางปรับปรุงกรอบกฎหมายที่ช่วยลดอุปสรรคหรือเอื้อให้เกิดการเชื่อมโยงฐานข้อมูล micro-level data จากหน่วยงานต่าง ๆ ให้เป็นฐานข้อมูลขนาดใหญ่ที่มีความครอบคลุมและหลากหลายทั้งข้อมูลทางการเงิน (financial data) และข้อมูลที่ไม่ใช่ทางการเงิน (non-financial data) ของผู้ใช้บริการ เช่น ข้อมูลพฤติกรรมการโอนเงินหรือชำระเงินด้วยช่องทางดิจิทัล เป็นต้น เพื่อให้สามารถนำข้อมูล micro-level data จากหลากหลายแหล่งไปวิเคราะห์เชิงสถิติได้อย่างลึกซึ้งและแม่นยำในแง่มุมต่าง ๆ ทั้งเพื่อประโยชน์ในการกำหนดนโยบายของภาครัฐและในการพัฒนานวัตกรรมและส่งเสริมการเข้าถึงบริการทางการเงินอย่างเหมาะสม อาทิ วิเคราะห์สินเชื่อโดยอิงกับข้อมูลพฤติกรรมและศักยภาพของผู้กู้เป็นสำคัญ กำหนดอัตราดอกเบี้ยเงินให้สินเชื่อที่เหมาะสมกับความเสี่ยงของผู้กู้ ซึ่งจะมีส่วนช่วยให้ประชาชนและ SMEs ที่มีประวัติทางการเงินไม่มากพอสามารถเข้าถึงสินเชื่อในระบบได้อย่างเหมาะสมมากขึ้น

ทั้งนี้ การดำเนินการเชื่อมต่อและนำฐานข้อมูลดังกล่าวไปใช้จะต้องอยู่ภายใต้หลักธรรมาภิบาลข้อมูลที่เหมาะสมและไม่ละเมิดสิทธิความเป็นส่วนตัวของเจ้าของข้อมูล อาทิ การรวบรวมฐานข้อมูลในรูปแบบที่ไม่ระบุตัวตนเจ้าของข้อมูลเพื่อให้บุคคลที่สามนำข้อมูลไปใช้วิเคราะห์เชิงสถิติได้ เป็นต้น รวมทั้งมีกลไกหรือกระบวนการรักษาความปลอดภัยและความลับของข้อมูลเพื่อมิให้เกิดการรั่วไหล

ธปท. ให้ความสำคัญกับกระแสการเติบโตอย่างยั่งยืนโดยเฉพาะความเหลื่อมล้ำซึ่งเป็นปัญหาเชิงโครงสร้างที่สำคัญของไทย จึงมุ่งเน้นสนับสนุนให้ภาคครัวเรือนหรือกลุ่มเปราะบางอยู่รอดและปรับตัวสู่โลกใหม่ได้อย่างยั่งยืน ดังนี้

ยกระดับการให้ความรู้และทักษะทางการเงินและการเงินดิจิทัล (financial/digital literacy) ที่จะนำไปสู่การเปลี่ยนแปลงพฤติกรรมทางการเงิน และช่วยให้ประชาชนเท่าทันพัฒนาการของเทคโนโลยีและภัยทางการเงินรูปแบบใหม่

1. พัฒนาและปรับปรุงแหล่งข้อมูลความรู้ทางการเงินและการเงินดิจิทัลที่เข้าถึงได้ง่าย เท่าทันภัยทางการเงินรูปแบบใหม่และเหมาะกับกลุ่มเป้าหมายร่วมกับหน่วยงานที่เกี่ยวข้อง

2. ให้ผู้ให้บริการทางการเงินมีบทบาทในการสร้างแรงจูงใจให้ผู้ใช้บริการทางการเงินมีพฤติกรรมทางการเงินที่ดี เช่น จูงใจให้มีการออมเผื่อเกษียณ หรือชำระหนี้ก่อนหรือตามกำหนด

ผลักดันการให้สินเชื่อแก่รายย่อยอย่างเหมาะสมกับความสามารถของลูกค้าเพื่อดูแลไม่ให้ลูกค้าก่อหนี้จนเกินตัว โดยกำกับดูแลให้สถาบันการเงินและผู้ให้บริการสินเชื่อรายย่อยภายใต้การกำกับของ ธปท. พิจารณาให้สินเชื่อแก่รายย่อยโดยให้ความสำคัญกับการที่ลูกค้ามีเงินเหลือหลังหักชำระหนี้ทั้งหมดเพียงพอดำรงชีพและไม่ก่อหนี้จนเกินตัว โดยเฉพาะอย่างยิ่งหนี้เพื่อการอุปโภคบริโภคที่เกินความจำเป็น เช่น ใช้สัดส่วนภาระหนี้ต่อรายได้ (debt service ratio: DSR) ในการพิจารณาสินเชื่อแก่ลูกค้าที่มีสถานะทางการเงินเปราะบางอย่างเคร่งครัดแม้จะสามารถหักเงินเดือนชำระหนี้ได้ก่อน เป็นต้น

ทั้งนี้ ธปท. จะติดตามสถานการณ์อย่างใกล้ชิดและพิจารณาถึงความจำเป็นของการออกมาตรการดูแลเสถียรภาพระดับมหภาค (macroprudential) เพื่อช่วยชะลอการก่อหนี้เพื่อการอุปโภคบริโภคที่เกินความจำเป็นของภาคครัวเรือน หลังเศรษฐกิจมีแนวโน้มฟื้นตัวอย่างเข้มแข็ง

ผลักดันกลไกการแก้หนี้ครัวเรือนอย่างครบวงจรสำหรับครัวเรือนที่มีหนี้สินล้นพ้นตัวให้สามารถปรับตัวและไปต่อได้ในระยะยาวโดยไม่กลับมามีหนี้สินล้นพ้นตัวอีก โดยร่วมกับหน่วยงานที่เกี่ยวข้องจัดทำแผนการแก้ไขปัญหาหนี้สินของครัวเรือนที่มีหนี้ล้นพ้นตัวกับผู้ให้บริการหรือหน่วยงานอื่นอย่างยั่งยืน เช่น หนี้สหกรณ์ หนี้ข้าราชการ และหนี้กองทุนเงินกู้ยืมเพื่อการศึกษา (กยศ.) เป็นต้น ซึ่งรวมถึง

- การออกแบบแผนการชำระคืนหนี้ที่สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาวโดยต้องมีเงินเหลือหลังหักชำระหนี้เพียงพอดำรงชีพ

- การปรับปรุงเกณฑ์หรือเงื่อนไขการให้กู้ยืมเพื่อช่วยลดภาระในการผ่อนหนี้และเป็นธรรมกับผู้กู้มากขึ้น เช่น การปรับลำดับการตัดชำระหนี้โดยตัดเงินต้นก่อน เป็นต้น

- การกำหนดเงื่อนไขที่สร้างแรงจูงใจให้ผู้กู้จ่ายคืนหนี้อย่างต่อเนื่องและปิดหนี้ได้เร็วขึ้น เช่น ลดเงินต้นสำหรับผู้กู้ที่มีประวัติการชำระดี

ผลักดันการจัดเก็บข้อมูลภาระหนี้ที่ครัวเรือนมีกับผู้ให้บริการหรือหน่วยงานต่าง ๆ อย่างครอบคลุม และนำไปใช้ในการพิจารณาให้สินเชื่อแก่รายย่อยอย่างเหมาะสม เพื่อให้ครัวเรือนที่มีศักยภาพเข้าถึงสินเชื่อได้อย่างเหมาะสมกับความสามารถด้วยราคาที่เป็น risk-based pricing รวมทั้งนำข้อมูลดังกล่าวไปใช้แก้ไขปัญหาหนี้สินล้นพ้นตัวและลดการก่อหนี้เกินตัวของครัวเรือน

- ในระยะสั้น ร่วมกับหน่วยงานที่เกี่ยวข้องผลักดันให้ผู้ให้บริการสินเชื่อรายย่อยที่ไม่ใช่สถาบันการเงิน (non-bank retail lending) และสหกรณ์ออมทรัพย์รายสำคัญเข้าเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB)

- ในระยะปานกลางถึงยาว ร่วมกับหน่วยงานที่เกี่ยวข้องสนับสนุนการเชื่อมต่อฐานข้อมูลจากหน่วยงานต่าง ๆ เป็นฐานข้อมูลขนาดใหญ่ ซึ่งผู้ให้บริการสามารถนำไปใช้พัฒนาและนำเสนอบริการทางการเงินที่เหมาะสมกับความต้องการและความสามารถของผู้ใช้บริการได้ดีขึ้น รวมถึงสามารถนำข้อมูลไปพัฒนาต่อยอดเป็นคะแนนทางการเงินของผู้ใช้บริการ ซึ่งจะช่วยเสริมสร้างพฤติกรรมทางการเงินและวัฒนธรรมด้านสินเชื่อ (credit culture) ที่ดีในระบบการเงิน

What's

New

สอบถามรายละเอียดเพิ่มเติมที่:

ทีม Financial Inclusion ฝ่ายกลยุทธ์สถาบันการเงิน financialinclusion@bot.or.th